유안타증권은 29일 포스코케미칼에 대해 2024년 미국 얼티움셀즈(LGES-GM합작)향 소재 공급 효과가 본격화된다며 투자의견 ‘매수’, 목표주가를 22만 원으로 12.8% 상향 조정했다.

김광진 유안타증권 연구원은 “지난해 포스코케이칼의 주가는 타 업체 대비 두드러지게 가파른 주가 상승으로 인해 고평가 논란에서 자유로울 수 없었다”며 “올해 이차전지 업종 랠리에서 상대적으로 소외되는 요소로 작용했다”고 말했다.

이어 “그러나 최근 이차전지 업종이 2024년 실적 성장에 대한 기대감을 주가에 반영하기 시작한 만큼 포스코케미칼에 대해서도 적정가치에 대한 재평가가 필요한 시점으로 판단한다”고 설명했다.

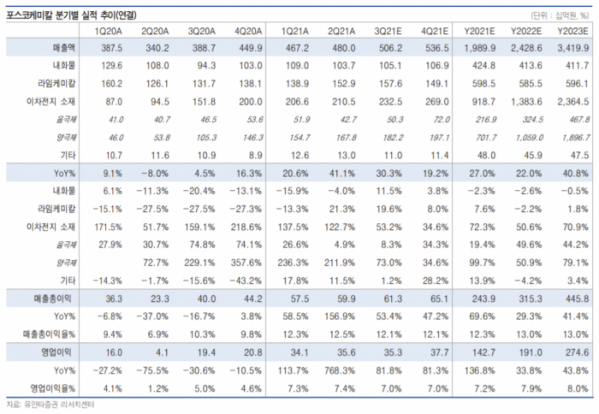

그는 미국 얼티움셀즈향 공급 효과 고려할 필요가 있다고 내다봤다. 얼티움셀즈 1공장(35GWh)은 2023년부터 가동할 계획이다. 2024년 2분기부터는 2공장(35GWh)을 포함해 70GWh 체제로 운영할 예정이다.

김 연구원은 “1공장 공급만을 협의한 것으로 파악되나, 사실상 양극재 단독 벤더임을 감안하면 2공장 수주 가능성도 높다”며 “이를 감안한 얼티움셀즈향 공급은 2023년 3만 톤에서 2024년 8만 톤 이상으로 급증할 것으로 본다”고 전망했다.

또 지난해 공시한 LGES향 1조8000억 원 계약은 올해 말까지 약 1조 원 매출 인식 예정으로 추가 대규모 수주가 필요하다.

포스코케미칼의 단기 실적도 양호한 흐름을 보이면서 성장세를 이어갈 것으로 보인다. 그는 올해 3분기 예상 매출액 지난 분기와 견줘 5.5% 오른 5062억 원, 영업이익 0.8% 내린 353억 원으로 양호한 실적을 전망했다. 또 이차전지 소재 매출은 2325억 원(양극재 1822억 원, 음극재 503억 원)이 될 것으로 내다봤다.

김 연구원은 “차량용 반도체 부족에 따른 전방 수요 일시적 위축에도 전분기 대비 공급 증가하며 완만한 성장 가능할 것”이라고 평가했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)