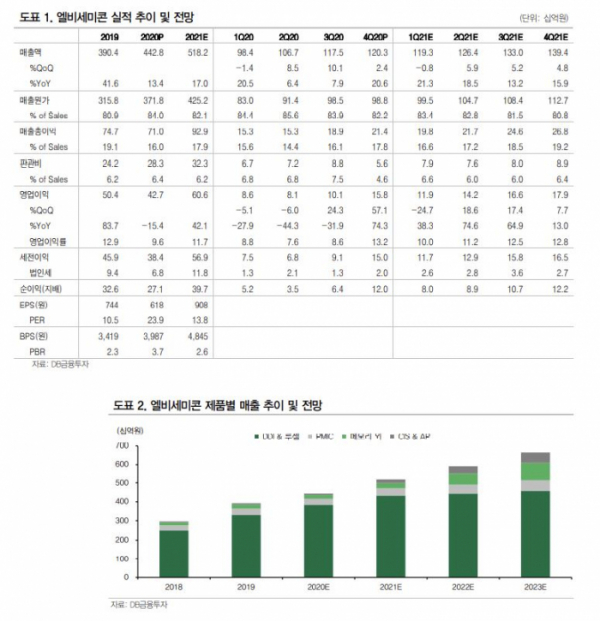

DB금융투자는 엘비세미콘에 대한 ‘매수’의견과 목표주가 1만8000원을 유지한다고 밝혔다. 고마진 사업부문에서 실적 개선이 기대된다는 전망이다.

어규진 DB금융투자 연구원은 “엘비세미콘은 삼성전자 비메모리향으로 2018년 하반기 디스플레이 구동칩(DDI), 2019년 하반기 전력관리반도체(PMIC)의 범핑과 테스트를 성공적으로 진입하면서 현재는 삼성전자가 최대 매출 고객”이라면서 “삼성전자 파운드리 사업 확장에 따른 후공정 낙수효과가 엘비세미콘의 AP 테스트 사업 진출로 연계되면서 고수익의 테스트 사업확대로 중장기적으로 수익성이 개선될 전망”이라고 말했다.

게다가 최근 신종 코로나바이러스 감염증(코로나19) 이슈로 인한 비대면 정보기기(IT) 수요 강세로 본업인 DDI 실적이 개선되고, 삼성전자향 비메모리 품목의 지속적인 횡전개로 중장기적 실적 성장이 진행 중인 것은 호재다.

어 연구원은 “스마트폰의 5세대 이동통신(5G), 인공지능(AI) 기능 채택에 따른 스펙 강화로 고성능 비메모리 수요가 증가하는 상황에서, SoC와 CIS 테스트 매출 확대에 따른 믹스 개선도 기대된다”면서 “그런데도 2021년 기준 현 주가수익비율(PER)은 13.8배 수준으로 업계 평균 이하로 매수하기 딱 좋은 시점”이라고 판단했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)