▲자료제공=하이투자증권

하이투자증권은 LG디스플레이가 4분기 시장 기대치를 크게 상회하는 호실적을 기록할 것으로 전망하며, 목표주가를 기존 대비 10% 올린 2만2000원으로 상향 조정하고 투자의견 ‘매수’를 유지했다.

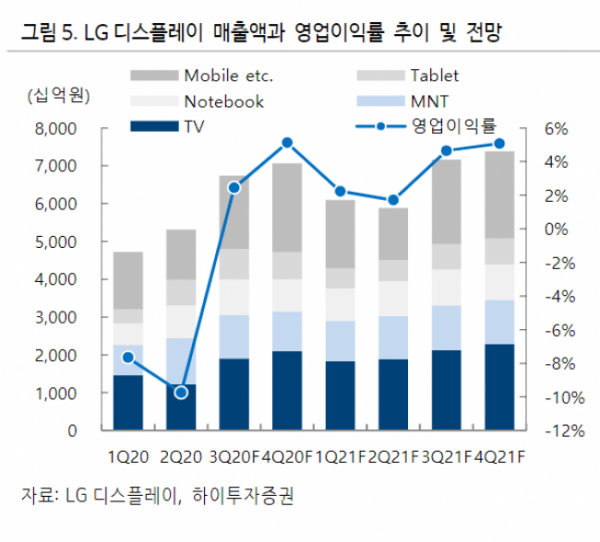

16일 하이투자증권은 LG디스플레이가 4분기 매출액 7조1000억 원, 영업이익 3620억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출액은 10% 상승, 영업이익은 흑자전환된 수치이다. 또 시장기대치(매출액 7조1000억 원, 영업이익 2178억 원)를 크게 상회하는 수치이다.

정원석 하이투자증권 연구원은 “신종 코로나바이러스 감염증(코로나19) 사태로 인한 LCD TV, IT 수요가 당초 예상보다 더 견조한 흐름을 보이고 있다”며 “이로인해 3분기부터 시작한 LCD TV 패널 가격의 강한 상승세가 이어지고 있다”고 분석했다.

그는 “아이폰12 신제품 판매가 호조세를 보이고 있다는 점도 모바일 부문 실적에 긍정적으로 작용하고 있다”며 “4분기 LCD TV와 모바일 부문 영업이익은 전분기 대비 각각 1200억 원, 1000억 원 가량 개선될 것”이라고 추정했다.

정 연구원은 “다만 LG디스플레이 주가의 추세적 상승을 위해서는 OLED TV 부문에서 공정 개선을 통한 원가 절감으로 소비자들의 수요를 불러 일으키고 규모의 경제를 이뤄 빠르게 수익성을 개선시켜 나가는 것이 뒷받침되어야 한다”고 강조했다.