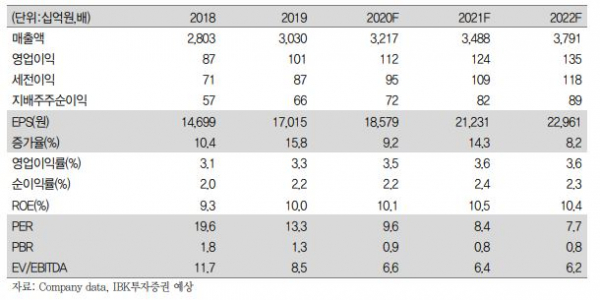

IBK투자증권은 7일 동원F&B와 관련해 4분기 실적 성장은 제한적이지만 내년 HMR(가정간편식) 등 주력 판매 호조세가 예상된다며 목표주가 27만 원과 투자의견 '매수'를 유지했다.

IBK투자증권은 이날 동원F&B의 지난 3분기 연결 매출액과 영업이익이 각각 전년 동기 대비 8.8% 상승한 8974억 원, 23.6% 오른 439억 원을 기록했다고 언급했다.

일반식품부문은 참치캔 매출이 전년 동기 대비 약 7% 개선된 가운데, 내식 수요가 확대함에 따라 리챔 등 축산캔 매출이 약 50% 크게 늘었다. 만두 등 냉동 식품 판매와 치즈 판매 호조로 유가공품이 소폭 성장했고, 조미유통부문도 지난해 기저효과로 기대 이상의 실적을 보였다고 IBK투자증권은 평가했다.

IBK투자증권은 동원F&B의 4분기 연결 매출액과 영업이익을 각각 전년 동기 대비 4.2% 상승한 7792억 원, 6.2% 하락한 156억 원으로 전망했다.

김태현 IBK투자증권 연구원은 "축산캔, 치즈, 국·탕·찌개류 HMR 등 일부 품목의 견조한 판매 실적이 이어지겠지만, 지난 9월 (추석) 가정 내 식품 비축분이 전반적으로 증가함에 따라 10월 일반식품부문 매출이 2~3% 감소한 것으로 파악된다"며 "추석 명절 기간이 10월 초까지 이어졌음을 고려하면 3분기 추석 선물세트 매출에 대한 일부 비용과 반품이 4분기에 인식될 예정"이라고 말했다.

김 연구원은 "작년 4분기에는 선물세트 매출이 약 100억 원 반영됐던 반면, 올 4분기는 선물세트 매출 공백이 불가피한 상황"이라며 "11월 중순부터 코로나19(신종 코로나바이러스 감염증) 3차 유행이 시작된 이후 외식 경기가 더 악화되고 있어 조미유통부문도 이익 개선이 쉽지 않을 것으로 예상된다"고 설명했다.

김 연구원은 "명절 시점차 영향이 크게 작용함에 따라 4분기 실적 성장 여력은 다소 제한적이지만 내년에도 축산캔, 치즈, 상온HMR 등 주력 품목 판매 호조세가 예상된다"며 "국내 코로나19 백신 공급 이후 조미유통부문의 실적 개선이 기대되는 바 매수의견과 목표주가 27만 원을 유지한다"고 밝혔다.