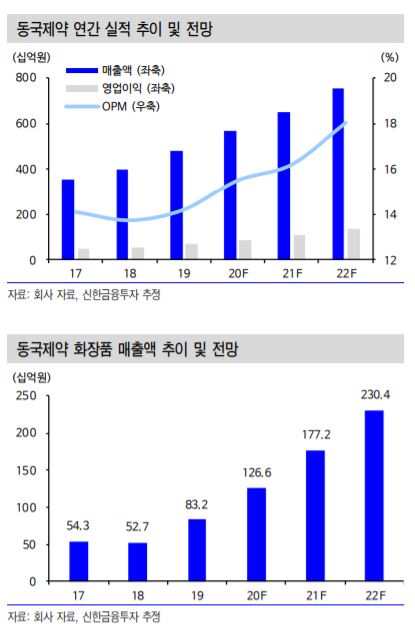

▲동국제약 연간 실적 추이 및 전망. (자료제공=신한금융투자)

신한금융투자 이동건 연구원은 동국제약이 2분기 일회성 비용 증가에도 양호한 실적을 기록했다고 평가했다. 동국제약은 전날 2분기 연결기준 매출액이 1388억 원으로 지난해 같은 기간보다 15% 증가했고, 영업이익은 182억 원으로 21.9% 증가했다고 밝혔다.

이 연구원은 “매출액은 컨센서스에 부합했으나 영업이익은 컨센서스를 소폭 밑돌았다”면서 “연초 조영제 원료 수급 이슈로 가동률이 하락한 데 따른 원가율 상승, 홈쇼핑 화장품 제품 믹스 변경에 따른 일시적 비용 상승에 기인한 것으로 일회성 요인인 만큼 하반기에는 정상화될 예정이다”고 설명했다.

이 연구원은 하반기에는 호실적을 기록할 것으로 예상했다. 그는 “인사돌 가격 인상에 따른 일반의약품(OTC) 매출 증가와 화장품 브랜드 ‘센텔리안24’의 중국 시장 진출 및 신제품 판매 호조에 힘입어 호실적을 기대한다”면서 “인사돌은 동국제약 OTC 매출액의 약 50%를 차지하는 주력 품목으로 8월부터 7% 가격 인상에 따른 매출 증가가 예상되고, 센텔리안24는 신제품 ‘멜라캡쳐 앰플’의 판매 호조 및 중국 진출 효과가 하반기부터 본격화될 전망”이라고 말했다.

이어 “2분기 다소 아쉬운 실적이었으나 일회성 요인에 기인한 만큼 하반기부터는 실적 고성장세가 지속할 전망”이라면서 “또한 향후 액면분할에 따른 우호적 수급과 하반기 OTC, 화장품 등 주요 모멘텀까지 더해질 예정으로 투자 매력은 여전히 높다고 판단한다”고 말했다.