NH투자증권은 17일 LG이노텍에 대해 올해 실적 상향에 따른 주가 재평가가 기대된다며 목표가를 18만 원에서 21만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

이규하 연구원은 “LG이노텍의 목표가 상향 배경은 올해 실적 상향에 기인한다”며 “북미 고객사 출하량을 기존 1억6000만 대에서 1억8000만 대로 약 12% 상향했고, 하반기 신모델에 탑재되는 부품의 판가를 8.3%를 상향했다”고 말했다.

이어 “반면 동사 밸류에이션은 여전히 PER 밴드의 역사적 하단에 머물러 있으며 글로벌 동종업계 업체들과 비교해서도 약 47.3% 할인돼 있는 상황”이라며 “향후 실적 확대와 더불어 주가 재평가가 가능할 것”이라고 덧붙였다.

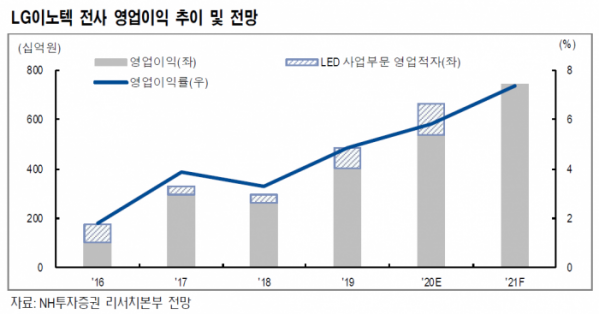

이 연구원은 “올해 및 내년 영업이익을 기존 대비 각각 20.3%, 10.9% 상향한 5368억 원과 7434억 원으로 전망한다”며 “내년에는 북미 고객사 출하량 회복과 ToF 탑재율 확대, LED사업 철수 가능성 등으로 역대 최대 실적 갱신을 전망한다”고 내다봤다.

![2월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/320/200/2278370.jpg)