위기후 국내 채권시장 영향력 확대..외환스왑시장엔 영향력 미미, 채권국·해외투자 증가탓

미국 연준(Fed)의 통화정책이 글로벌 금융위기 이후부터 국내 채권시장에 상당한 영향력을 미치고 있다는 분석 결과가 나왔다. 반면, 외환스왑시장엔 별다른 영향을 미치지 못한 것으로 나타났다.

이는 국내 채권시장이 글로벌 금융시장에 상당부문 개방돼있다는 반증이다. 다만, 국내 외환스왑시장은 대외건전성 개선과 경상수지 흑자 기조, 채무국에서 채권국으로의 지위 변화, 저금리에 따른 보험사와 연기금 등의 해외투자 증가확대 등 영향력이 상당부문 상쇄한 것으로 추정됐다.

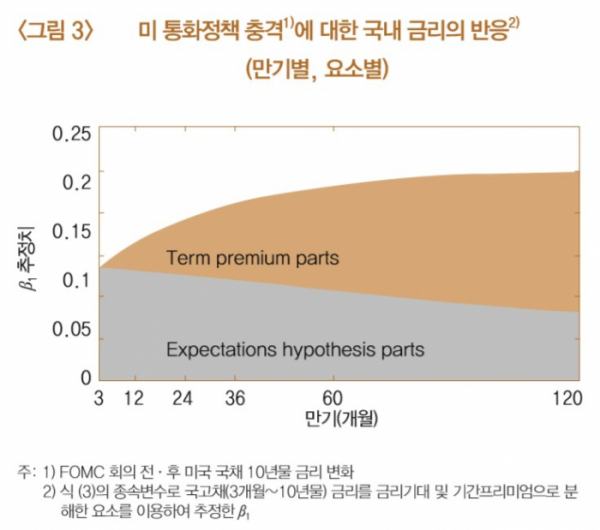

결국, 미국 통화정책 충격은 장기물로 갈수록 텀프리미엄에 더 많은 영향을 미치며, 금리 변동폭을 확대시킨 셈이다.

미국 통화정책 충격에 따른 미국채 10년물 금리와 국고채 3년물 금리변화간 상관관계는 위기전 0.0에서 위기후 0.219를 기록했다. 반면, 미국채 10년물 금리와 국내 외환스왑레이트와의 상관관계는 같은기간 마이너스(-)1.056에서 -0.079로 되레 줄었다.

상관관계랑 0부터 ±1까지 값을 갖는 것으로 0이면 두 금리간 연계성이 전혀 없다는 것을, 절대값 1이면 연계성이 100%라는 것을 의미한다.

한편, 금리변동보다는 비전통적 통화정책 충격이 더 컸던 것으로 조사됐다. 이는 금융위기 이후 사실상 제로금리까지 떨어진 금리보단 양적완화(QE) 등 비전통적 수단을 더 많이 사용했기 때문이기도 하다.

한편, 이번 연구는 2001년 1월부터 2019년 3월까지 총 40번의 연준 연방공개시장위원회(FOMC) 통화정책 결정을 사건연구(이벤트 스터디·event study) 방식으로 분석했다. 통화정책 충격이란 금리결정과 발표문, 기자회견 등에서 시장에서 예측하지 못한 부문으로 정의했다. 즉, 기대보다 매파(통화긴축)적이거나 비둘기파(통화완화)적이었다는 것들이 이에 해당한다.

권용오 한은 과장은 “국내 금리에 대한 글로벌 요인 영향력이 위기이후 높아졌다. 국내 통화정책 운용에 있어서도 주요국 통화정책 변화와 함께 이것이 국내 금융시장에 미치는 영향을 더욱 면밀히 점검할 필요성을 시사한다”고 말했다. 그는 또 “적절한 거시건전성 정책으로 자본유출입 변동성을 완화할 경우 글로벌 요인 영향력 감소를 통해 국내 통화정책 유효성을 높일 수 있을 것”이라고 덧붙였다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293582.jpg)