KB증권은 삼성전자에 대해 투자의견 ‘매수’를 유지하고 목표주가를 24만 원으로 상향한다고 27일 밝혔다.

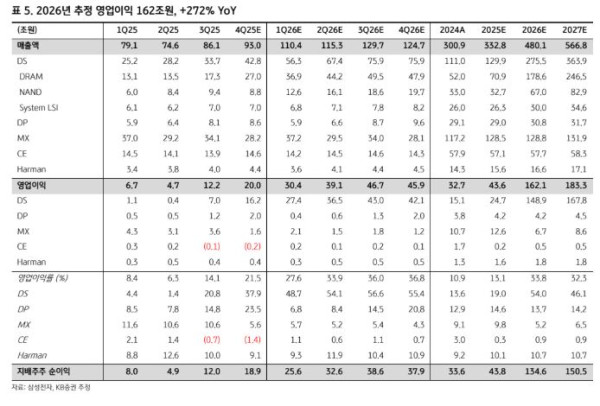

김동원 KB증권 리서치본부장은 “메모리 가격 상승을 반영해 2026년과 2027년 영업이익을 162조 원, 183조 원으로 기존 대비 12%, 11% 상향 조정했기 때문”이라고 설명했다.

그는 “특히 D램(DRAM)은 범용 D램 가격 상승 영향으로 고대역폭메모리(HBM)와 수익성 격차가 축소되며 향후 엔비디아, AMD로의 HBM4 공급 단가에 긍정적 영향이 예상되고, NAND는 엔비디아의 베라 루빈 인공지능(AI) 연산 플랫폼에서 새롭게 선보인 저장장치(ICMS)로의 공급 물량 확대로 향후 메모리 실적의 추가 상향 가능성이 커질 전망”이라고 내다봤다.

올해 삼성전자 영업이익은 메모리 가격 상승으로 전년 대비 272% 증가한 162조 원으로 예상했다. 메모리 영업이익은 전년 대비 383% 증가한 152조 원으로 추정했다. 1분기 영업이익은 전년 대비 355% 증가한 30조 원, 2분기 영업이익은 전년 대비 737% 증가한 39조 원으로 예상해 상반기 어닝 서프라이즈를 기대했다.

올해 하반기 엔비디아 베라 루빈에 도입되는 ICMS는 향후 NAND 수요의 블랙홀로 작용할 전망이다. 김 본부장은 “이는 2027년 엔비디아 단독 수요만으로 글로벌 전체 NAND 수요의 10%를 차지하고, 글로벌 스마트 폰 수요의 최대 15% 증가 효과가 예상되기 때문”이라고 설명했다.

이에 전 세계 NAND 생산능력 1위인 삼성전자는 엔비디아 ICMS 최대 수혜가 기대된다는 분석이다.

아울러 김 본부장은 “올해 삼성전자 NAND 웨이퍼 생산능력은 보수적인 라인 운영으로 전년 대비 5% 감소할 것으로 전망돼 향후 NAND 시장은 구조적 수요 증가로 공급 부족이 심화할 전망”이라고 예상했다.

이에 따라 2026년 삼성전자 NAND 영업이익은 전년 대비 1377% 증가한 30조 원으로 지난해(2조 원) 대비 15배 급증할 것으로 예상된다. 김 본부장은 “특히 2026~2027년 공급 부족에 직면한 메모리 시장에서 삼성전자의 최대 생산능력이 곧 최대 경쟁력으로 이어질 것”이라고 전망했다.