현 주가 수준 160억 전후 추가 자금 소요 전망

HS효성첨단소재가 최근 주가 반등 흐름을 보이는 가운데 이 상승세를 마냥 웃으며 바라보지 못하는 이가 있다. 바로 최대주주인 HS효성이다. 공정거래법상 지주회사 전환 요건을 맞춰야 하는 HS효성 입장에서 주가 상승은 곧 지분 확보 비용의 증가를 의미해서다.

26일 관련업계에 따르면 HS효성은 2024년 7월 인적분할을 통해 별도 지주사 체제를 갖췄다. 현행 공정거래법에 따르면 지주회사는 상장 자회사의 지분 30% 이상을 보유해야 하며, 신규 지주사는 2년의 유예기간 내에 이 요건을 충족해야 한다. 분할 당시 HS효성이 보유한 HS효성첨단소재 지분은 23.33% 수준이었다.

이에 HS효성은 지난해 4월부터 장내에서 공격적으로 주식을 매입해 왔다. 6월까지 7만8822주를 사들이며 지분율을 25.09%로 늘렸고, 이 과정에서 사내 보유 자금 약 148억 원을 투입했다.

하지만 하반기부터 상황이 급변했다. HS효성의 별도 기준 재무 상태를 분석한 결과 지분 매입 여력이 급격히 저하된 것으로 나타났다. 2025년 3분기 말 기준 HS효성의 별도 현금 및 현금성 자산은 약 23억 원에 불과하다. 2024년 말 95억 원이었던 현금이 1년도 안 돼 4분의 1 토막났다.

현금이 마르자 HS효성은 외부 차입으로 선회했다. 8월에는 우리은행에서 1년 만기로 84억 원을 빌려 4만4894주를 매입했고, 9월과 11월에는 국민은행에서 96억 원을 빌려 4만8746주를 추가 확보했다. 이어 11월과 올해 1월 사이에도 국민은행으로부터 111억 원을 추가 차입해 5만6315주를 더 사들였다.

이러한 차입 위주의 지분 매입은 재무 지표 악화로 이어졌다. 2024년 말 714억 원이었던 HS효성의 별도 부채총계는 2025년 3분기 말 1051억 원으로 47%가량 급증했다. 같은 기간 부채비율도 13.0%에서 19.2%로 상승했으며, 이전까지 ‘0’이었던 단기차입금은 276억 원으로 늘었다.

현재 HS효성의 지분율은 28.44%까지 늘어난 상태다. 지주사 요건(30%)을 채우기 위해 남은 지분은 1.56%, 주식 수로는 약 7만여 주로 추산된다.

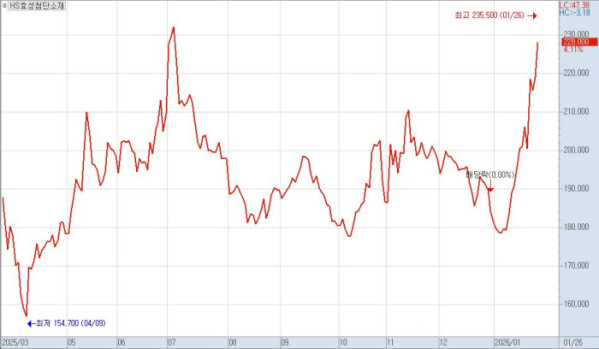

문제는 비용이다. HS효성첨단소재는 1월 들어 외국인 매수세가 유입되며 오름세를 보였고 26일에는 장중 23만 원대를 회복하며 52주 신고가를 경신했다. 이날 거래소 종가인 22만8000원을 기준으로 계산하면 남은 지분 매입에 약 160억 원이 필요하다. 만약 주가 반등 이전인 17만 원 후반대에서 매입을 완료했다면 약 125억 원이면 충분했을 금액이다. 결과적으로 주가 상승으로 인해 지주사 요건 충족을 위해 수십억 원의 비용을 더 내야 하는 상황에 처한 셈이다.