유안타증권은 26일 삼성바이오로직스와 이수페타시스, 한국항공우주를 한 주간 유망 종목으로 선정했다.

이날 유안타증권은 ‘위클리 핫 스톡’ 보고서를 통해 삼성바이오로직스, 이수페타시스, 한국항공우주를 이번 주 주목할 종목으로 제시했다. 실적 가시성과 구조적 성장 요인을 동시에 갖춘 종목들이라는 평가다.

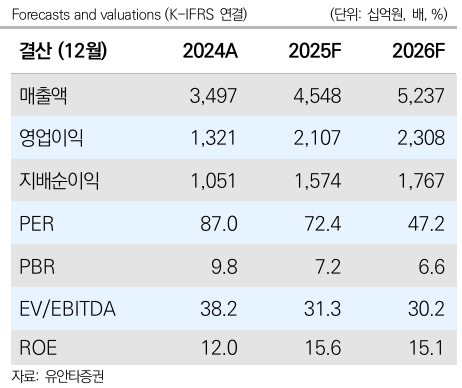

먼저 삼성바이오로직스는 2025년 4분기 매출액 1조2857억 원, 영업이익 5283억 원을 기록하며 각각 전년 대비 35.3%, 67.8% 증가한 것으로 추정됐다. 4공장 완전가동 효과가 실적 개선을 이끈 것으로 분석된다. 2026년 매출 증가 가이던스는 15~20% 수준이지만, 이는 GSK 메릴랜드 공장 인수 효과를 반영하지 않은 수치다. 미국 공장 인수에 따른 외형 확대와 원·달러 환율 효과까지 고려할 경우, 가이던스를 상회하는 실적 달성 가능성이 크다는 전망이다.

이수페타시스는 2026년을 기점으로 실적 모멘텀이 본격화될 것으로 평가됐다. 다중적층 기술 적용이 확대되면서 평균판매단가(ASP)의 구조적인 상승 국면에 진입했다는 분석이다. 공장 증설과 기존 공장 효율화 전략을 바탕으로 인공지능(AI) 서버와 네트워크 인프라 수요에 적극 대응하고 있으며, ASP 상향과 견조한 다층인쇄회로기판(MLB) 수요가 맞물리면서 2026년 강한 실적 성장이 기대된다고 내다봤다.

한국항공우주는 T-50 플랫폼과 KF-21을 중심으로 중장기 성장 스토리가 부각됐다. T-50 플랫폼의 경우 미국 UJTS 사업과 관련해 2월 중 제안요청서(RFP) 발행이 예정돼 있으며, 이집트 훈련기와 말레이시아 2차 사업 역시 수주 가시성이 높아지고 있다. KF-21은 개발이 사실상 완료 단계에 진입했으며, 블록2 연구·개발(R&D)도 원래 계획보다 1년 앞당겨 착수됐다. 필리핀과 인도네시아, 아랍에미리트(UAE), 말레이시아, 폴란드 등이 도입 의향을 밝히면서 KF-21의 첫 수출 계약 가시화 가능성도 커지고 있다는 평가다.

유안타증권은 특히 한국항공우주의 경우 2025년 4분기 실적 발표에서 신규 수주 가이던스에 KF-21 물량이 포함될지가 핵심 관전 포인트가 될 것으로 분석했다.