LS증권은 한전KPS에 대해 투자의견을 '매수'로 유지하고 목표주가를 7만 원으로 상향한다고 20일 밝혔다.

성종화 LS증권 연구원은 "한전KPS의 작년 4분기 연결 영업실적은 매출 4604억 원(yoy +7%), 영업이익 545억 원(yoy +33%), 영업이익률 11.8%(yoy 2.3%P↑)로서 yoy 호조 및 컨센서스 전망치 부합한다"고 평가했다.

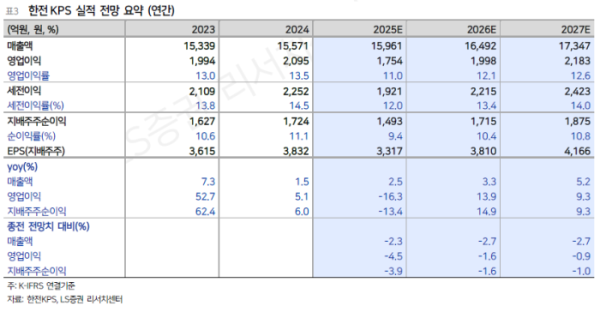

성종화 연구원은 "연결 영업이익은 2025년은 하반기 본궤도 진입에도 불구하고 상반기 극도 부진으로 yoy 10%대 감소 전망"이라면서도 "2025년 하반기 이후 실적 개선 방향성이 중요하며 2026년 영업이익은 원자력 계획예방정비 준공 호기의 목표치 준수로 수익성까지 개선되며 재차 yoy 10%대 증가 전망"이라고 설명했다.

성 연구원은 "4Q25 원자력 계획예방정비 준공 호기는 계획 대비 다소 하회 가능성(몇 개 호기 올해로 이월) 감안하여 4Q25 전망치는 당사 종전치 대비로는 다소 하향했다"면서 "이는 2026년 정비물량과는 무관하므로 2026년 이후 전망치는 거의 그대로 유지했다"고 분석했다.

그는 "간헐적인 해외 가동 원전 정비 수주, 국내 신규원전 정비 물량 확보 지속(새울 3호기 - 4호기, 2H26-1H27 상업가동 예정. 정비물량 추가 임박), 해외 신규원전 정비 물량 확보 지속(두코바니 5·6 호기 2037년 준공 예정"이라며 "그 외 다수 해외원전 PJT Team Korea 중장기 수주 가능성) 등 중장기 원전 방향성 유효하다"고 평가했다.

특히 "글로벌 신규원전 수주 시 정비업체라 다른 원전업체들과 달리 매출 발생 시차가 크다는 점 등으로 인해 원전주 중 원전 모멘텀 작동 강도는 상당 수준 열위"라며 "Multiple은 훨씬 낮아 밸류에이션 측면에선 상대적으로 양호하다"고 말했다.

이어 "국내외 원전산업 관련 긍정적인 이슈나 동향들에 대해 원전주 Top Tier 주들(한전기술, 두산에너빌리티, 몇몇 관련 건설주들)만큼의 강한 모멘텀이 발생하지는 않고 있으나 의미있는 수준의 추종 모멘텀은 늘 형성되고 있으며 동사 주가 또한 최근 원전주들 상승세에 따른 다소의 반등세 시현할 것"이라고 덧붙였다.

또한 "글로벌 원전 확대 방향성 및 고성장 잠재력을 바탕으로 한 원전주 우호적 투자 분위기와 상승세, Multiple 할증 추이 감안 시 동사 밸류 Multiple 다소 상향은 충분히 유의하다"고 전망했다.