NH투자증권은 9일 삼성전자에 대해 메모리 가격 인상 효과가 본격화되며 실적 개선 흐름이 한층 뚜렷해지고 있다며 목표주가를 17만3000원으로 상향했다. 파운드리와 시스템LSI(LSI) 개선, 메모리 업황 훈풍이 맞물리며 주가 강세가 이어질 것이란 분석이다. 투자의견은 ‘매수’를 유지했다.

류영호 NH투자증권 연구원은 “그동안 시장의 우려 요인이었던 고대역폭메모리(HBM)에 대한 자신감이 회복됐고, 메모리 가격 인상 폭도 예상보다 컸다”며 “가격 인상 효과가 실적에 확실히 반영되는 구간에 진입했다”고 평가했다.

NH투자증권은 삼성전자의 올해 영업이익 전망치를 전년 동기 대비 186.8% 늘어난 125조1000억 원으로 상향 조정했다. 1분기 계약에서도 긍정적인 가격 흐름이 이어지고 있어 추가적인 실적 상향 가능성도 열려 있다는 설명이다. 메모리 가격 상승에 따른 일부 사업부 원가 부담은 DS(반도체) 사업부의 호실적으로 충분히 상쇄할 수 있을 것으로 내다봤다.

밸류에이션 측면에서도 여전히 매력적이라는 평가다. 류 연구원은 “삼성전자는 경쟁사 대비 DRAM 생산능력(CAPA)을 조정할 수 있는 여력이 있고 물량 경쟁력도 갖추고 있다”며 “올해 말 기준 주가순자산비율(PBR)은 1.8배로, 글로벌 메모리 업체 대비 여전히 저평가 구간”이라고 설명했다.

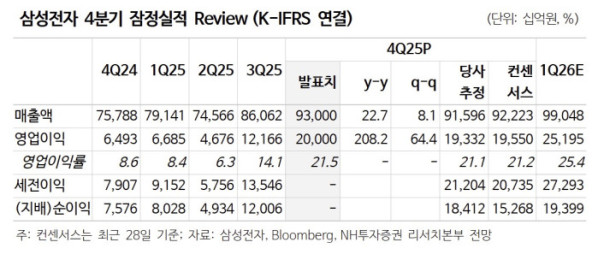

지난해 4분기 실적 역시 시장 기대치를 웃돌았다. 삼성전자의 4분기 잠정 매출액은 전년 동기 대비 22.7% 늘어난 93조 원, 영업이익은 208.2% 증가한 20조 원으로 집계됐다. DRAM과 낸드(NAND) 가격 상승 폭이 예상보다 컸던 점이 실적 개선을 이끌었고, 디스플레이(SDC) 부문도 주요 고객사 수요 강세로 양호한 성과를 기록한 것으로 분석됐다.

류 연구원은 “메모리 업황의 구조적 개선과 가격 인상 효과가 동시에 나타나고 있다”며 “삼성전자의 실적과 주가 모두 추가적인 상승 여력이 충분하다”고 밝혔다.