대신증권은 LG전자에 대해 투자의견 ‘매수’를 유지하고 목표주가를 13만 원으로 상향한다고 11일 밝혔다.

박강호 대신증권 연구원은 “2026년 1분기 실적 회복과 신성장 관점에서 포트폴리오 변화로 밸류에이션 상향의 가능성을 기대한 시점으로 판단한다”고 설명했다.

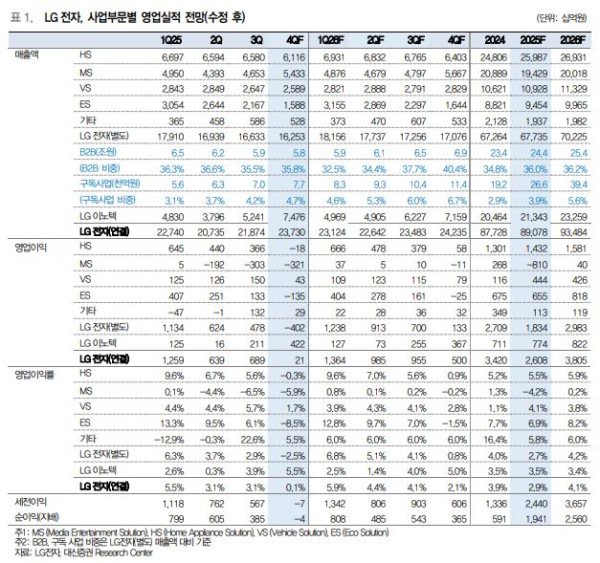

올해 4분기 영업이익은 205억 원으로 컨센서스(200억 원 적자) 대비 양호할 것으로 추정했다. 박 연구원은 “LG전자(별도)만의 영업이익은 4018억 원 적자로 적자전환을 예상하나 2026년 도약을 위한 선제적인 효율성 제고 비용이 반영됐다”고 말했다.

배경은 4분기가 비수기인 동시에 전사적 인력 효율화 진행(희망퇴직 등), CEO 교체로 추가적인 비용을 예상한 실적으로 분석했다.

박 연구원은 “현시점에서 4분기 실적보다 2026년 1분기 및 연간으로 실적 개선과 호조에 주목한다”며 “2026년 1분기 연결 영업이익은 1.36조 원으로 정상화, 실적 개선을 예상한다”고 전망했다.

현 주가는 PEB 0.7배로 역사적 하단이라는 분석이다. 박 연구원은 “2026년 LG디스플레이의 실적 개선 등 지분법이익의 증가로 당기순이익은 전년 대비 31.9% 증가 등 배당 재원이 확대될 전망”이라며 “또한 배당 정책의 변화, 인도법인의 상장으로 유입된 현금 활용에서 추가 배당 가능성을 전망한다”고 짚었다. 그러면서 “최소 배당금 정책을 제시한 가운데 2025년 추가, 확대가 예상된다”고 덧붙였다.

에코솔루션(ES) 부문은 칠러 등 HVAC, B2B 비중을 확대해 데이터센터 및 빅테크에서 수주 증가를 예상했다. 홈어플라이언스솔루션(HS)에서 추가적인 수익성 확대도 기대했다.

휴머노이드를 포함한 로봇 사업 추진에서 LG전자와 그룹의 경쟁력을 보유했다는 분석도 했다. 박 연구원은 “LG전자는 자체적으로 로봇 사업을 진행한다”며 “핵심 부품을 담당할 계열사를 보유해 지분 출자(로보스타, 로보티즈 등)를 통한 시너지 창출이 가능하다”고 말했다. 이어 “글로벌 기업과 휴머노이드 및 로봇 추진에서 전략적인 관계 형성이 가능하다고 판단된다”고 강조했다.