(유안타증권)

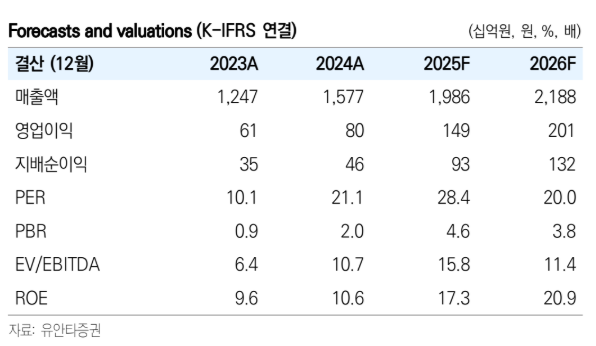

19일 유안타증권은 일진전기에 대해 내년부터는 미국 동부 전력청향 초고압 변압기 장기 공급계약 물량이 본격적으로 매출에 반영되면서 성장 가시성이 더욱 확대될 것이라고 전망했다. 목표주가는 6만4500원으로 상향하고, 투자의견 '매수'를 제시했다. 전 거래일 종가는 5만5200원이다.

손현정 유안타증권 연구원은 "일진전기의 올해 3분기 실적은 시장 예상치에 부합했다"며 "비수기 영향으로 전분기 대비 물량 둔화가 있었으나, 올해 4분기는 고마진 변압기 출하 확대와 증설분 일부 반영으로 실적 개선이 예상된다"고 말했다.

이어 "변압기는 미국 공급자 우위 환경이 지속되면서 가격 전가력이 매우 높아 관세 인상에 따른 원가 영향도 제한적"이라며 "또한 3억5000만~4억 달러 규모의 장기 공급계약 물량과 2023년 수주분이 2025~2026년 매출로 순차 반영될 예정으로, 중장기 수익성 개선이 지속될 전망"이라고 내다봤다.

손 연구원은 또 "초고압 케이블은 국내 154kV·345kV 공급을 중심으로 한다"며 "525kV 지중선 개발까지 완료해 향후 서해안 에너지 고속도로 프로젝트에서도 잠재적 수혜가 기대된다"고 덧붙였다.