LS증권은 14일 한국전력에 대해 3분기 실적이 대폭 호조를 보였고, 원가 안정화로 누적 적자 해소가 가능하며 해외 원전 수주 모멘텀도 지속하고 있다며 투자 의견을 '매수'로 유지하고 목표 주가를 6만5000원으로 상향했다.

성종화 LS증권 연구원은 "한국전력 3분기 연결기준 매출액은 전년 대비 6% 증가한 27조5724억 원, 영업이익은 66% 늘어난 5조6519억 원을 기록했다"라며 "전년 동기 대비 매출은 견조하게 증가하고 영업이익은 폭발적으로 증가하는 등 대호조세를 나타내며 당사 및 컨센서스 전망치를 대폭 초과하는 서프라이즈를 시현했다"라고 진단했다.

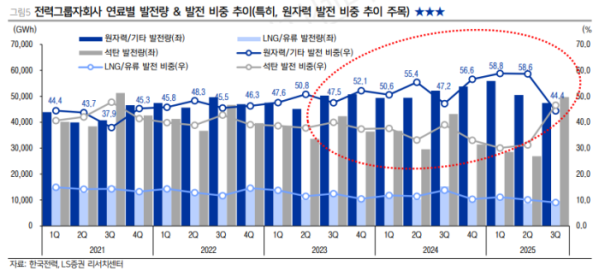

이어 "턴어라운드 후 실적 방향성이 우수하고, 원재료 가격 급등으로 2023년 2분기까지 9개 분기 영업적자 지속 후 몇 차례 요금인상, 원재료 가격 안정화, 발전 믹스 개선 등으로 10개 분기 만인 2023년 3분기부터 영업손익 흑자 구조를 회복했다"라며 "지난해 10월 산업용 요금 평균 9.7% 인상으로 4분기 이후는 1, 2, 4분기 2~4조 원대, 성수기인 3분기 5~6조 원 대로 더욱 증가했다"라고 밝혔다.

성 연구원은 "올해는 전기/가스 요금 모두 민생경제 부진 등으로 동결되며 투자의 관점에서는 내년에도 요금 동결 가능성을 고려할 필요가 있다"라며 "동사는 에너지 원재료 가격 안정화 지속으로 요금 인상 없이 현행 요금체계에서도 한전채 발행한도 한시적 확대 규정 일몰하는 2027년 말까지 2021~2023년 누적 영업적자를 해소할 수 있다"라고 설명했다.

더불어 "원전은 국내시장의 경우 안정적인 영업기반 구축으로서의 의미가 있으며 가동원전 26기(현재 18기 운영, 8기 정비 중), 가동 예정 2기(새울 3·4호기), 건설 중 2기(신한울 3·4호기) 등을 바탕으로 한 안정적 영업환경은 변함없다"라며 "원전 모멘텀의 핵심시장은 해외시장으로, 중기적으로는 유럽/중동 등 핵심지역 원전 확대 지속으로 팀 코리아 수주가 유력한 다수의 대형 원전 PJT 대기 중"이라고 전했다.