인터넷은행·지방은행도 단기 우위 확산

#A 씨는 1년 만기된 정기예금 재예치를 앞두고 은행 금리를 비교하던 중 6개월 금리가 2년 만기 금리보다 더 높다는 사실을 확인했다. 돈을 장기간 묶을 이유가 없어지자 그는 단기 예치 후 다시 금리를 비교해보는 방식으로 자금을 운용하기로 했다.

은행권에서 정기예금 금리의 장·단기 역전 현상이 계속되고 있다. 통상 만기가 길수록 더 높은 금리를 제공하지만 최근에는 6개월 금리가 2년 만기 금리를 역전하는 사례가 잇따르며 ‘장기=고금리’라는 공식이 깨졌다.

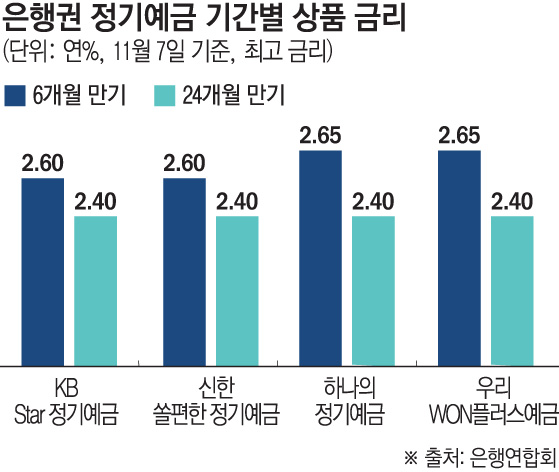

9일 은행연합회 공시에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 6개월 만기 정기예금 최고금리는 연 2.60~2.65%다. 2년 만기 최고금리는 연 2.40%에 그쳐 6개월이 2년보다 최대 0.25%포인트(p) 높은 상태다.

인터넷전문은행도 단기 금리가 상대적으로 높았다. 케이뱅크의 ‘코드K정기예금’은 6개월 최고금리가 연 2.75%로 2년 금리(2.45%)보다 0.3%p 높다. 카카오뱅크 ‘정기예금’도 각각 2.7%(6개월), 2.4%(2년)로 격차가 0.3%p에 달한다.

단기 금리가 1년 만기 금리보다도 높은 사례도 있다. iM뱅크의 ‘iM스마트예금’의 6개월 최고금리는 연 2.53%로 1년(연 2.48%) 상품보다 0.05%p 높다. 광주은행의 ‘The플러스예금’도 6개월은 연 2.63%, 1년은 연 2.60%로 단기 우위였다. 전북은행의 ‘내맘 쏙 정기예금’은 6개월 최고금리가 연 2.80%로 1년 최고금리(연 2.45%)보다 0.35%p 높다.

금융권에선 이러한 현상이 기준금리 인하 가능성과 은행권 자금 조달 전략 변화가 동시에 반영된 결과라는 분석이 많다. 한 시중은행 관계자는 “기준금리 인하가 가시권에 들어오면 장기 금리는 선제적으로 하락 압력을 받는다”며 “은행도 조달 비용을 효율적으로 맞추기 위해 장기 금리를 적극적으로 올리기 어렵다”고 말했다.

은행권은 증시 활황, 고금리 특판 종료 등으로 단기 자금 이동이 활발해지자 고객 확보에 열을 올리고 있다. 신한은행은 3일부터 일주일간 최고 연 20%를 제공하는 ‘오락실 적금’을 판매했다. IBK기업은행은 100일 만기 ‘IBK 랜덤게임 적금’을 판매하고 있다. 게임 성과에 따라 금리가 차등 적용되며 최고 연 15% 금리를 받을 수 있는 상품이다.

예테크(예금+재테크)족은 발 빠르게 단기 예금을 택하고 있다. 한국은행에 따르면 8월 기준 6개월 미만 만기 예금 잔액은 214조4730억 원으로 집계됐다. 같은 기간 2년 이상 3년 미만 예금 잔액(23조2829억 원)의 아홉 배에 달하는 규모다.

금융권 관계자는 “예금에 가입하기 전에 상품별로 금리를 꼼꼼히 비교해 보는 것이 좋은 투자 습관이 될 수 있다”고 말했다.