NH투자증권은 6일 에스엠에 대해 “주요 자회사의 성장세가 예상보다 더딘 점을 반영해 목표주가를 18만 원에서 17만5000원으로 3% 하향 조정한다”며 투자의견 ‘매수(Buy)’를 유지했다.

이화정 NH투자증권 연구원은 “에스엠은 굿즈(MD) 전략과 저연차 아티스트 수익화 측면에서 차별화된 역량을 보유하고 있다”며 “한중 관계가 완화될 경우 K팝 공연 재개 등에서 가장 속도감 있는 수혜가 기대된다”고 분석했다.

그는 “지난 1일 열린 한중정상회담 만찬에서 K팝 공연 재개 관련 발언이 있었던 만큼, 이번 회담이 중국 사업 환경 개선의 변곡점이 될 가능성에 주목할 필요가 있다”고 덧붙였다.

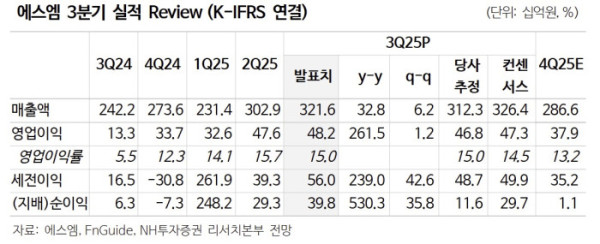

에스엠의 3분기 연결 매출액은 3216억 원으로 전년 대비 33% 증가했고, 영업이익은 482억 원으로 262% 급증하며 시장 기대치에 부합했다. 이 연구원은 “굿즈와 음반·음원 부문 호조, 그리고 신인(저연차) 그룹들의 성장세가 실적을 이끌었다”고 평가했다.

신보(新譜) 부문에서는 NCT 위시(148만 장), 에스파(113만 장), NCT 드림(100만 장)이 주력으로 판매됐으며, 공연은 NCT 드림(아시아 돔 투어 8회), 라이즈(아시아 아레나 투어 20회) 중심으로 진행됐다. 그는 “공연 횟수는 줄었지만 회당 규모 확대 덕분에 매출 성장세가 유지됐다”며 “투어 MD뿐 아니라 신보 관련 팝업스토어 매출이 두드러졌다”고 설명했다.

이 연구원은 “SMBM, SMLDG 등 MD·음반 관련 자회사는 안정적인 실적을 이어가고 있으나, 드림메이커는 대형 공연 부재로 다소 부진했다”며 “향후 2년간 저연차 라인업의 월드투어 확대와 MD 판매처 확충이 실적 개선을 이끌 것”이라고 전망했다.