KB증권이 삼성전자와 SK하이닉스에 대해 ‘AI 슈퍼사이클’의 중심에서 전례 없는 성장 국면에 진입할 것이라고 전망했다. 글로벌 D램 재고가 급감하고, AI 에이전트 상용화로 메모리 수요가 전방위로 확산되면서 내년까지 가격 상승세가 이어질 것이란 분석이다.

김동원 KB증권 연구원은 17일 “글로벌 반도체 산업이 구조적으로 새로운 성장 궤도에 올라섰다”며 “4분기 D램 가격은 전분기 대비 10~15% 오르고 상승 추세는 내년까지 지속될 것”이라고 밝혔다.

김 연구원은 “AI 아키텍처 모델이 학습 중심에서 상업 응용 단계로 확대되고, DDR4 공급 부족과 DDR5 주문 증가가 맞물리며 가격 상승 폭이 커지고 있다”며 “10월 현재 글로벌 D램 3사의 평균 재고는 3주 미만으로, 3분기 초 대비 30% 이상 감소했다”고 분석했다. 그는 “북미 하이퍼스케일러의 서버 D램 주문 급증과 모바일 신제품의 메모리 탑재량 증가로 타이트한 재고는 연말까지 이어질 것”이라고 덧붙였다.

AI 기술 진화가 불러온 수요 구조 변화도 상승세를 뒷받침하고 있다. KB증권은 “2023년 이후 AI 학습 초기 단계에서는 대형언어모델(LLM) 개발 중심으로 HBM 수요가 늘었지만, 2025년부터는 AI 에이전트 상용화가 시작되며 기존 서버 D램 수요까지 폭발적으로 증가하고 있다”고 설명했다. 이어 “2026년 이후 GPU·CPU·D램이 결합된 AI 시스템 확산으로 서버 D램, GDDR7, LPDDR5X 등 전 분야로 수요가 확대될 것”이라고 내다봤다.

글로벌 빅테크 간 협력 확대도 메모리 시장의 구조적 전환을 예고하고 있다. KB증권은 “오라클-AMD, 브로드컴-오픈AI, AMD-오픈AI 등 10월 들어 글로벌 AI 협력 사례가 잇따르고 있다”며 “AI 데이터센터 투자는 2028년 1조 달러를 넘어설 전망”이라고 밝혔다.

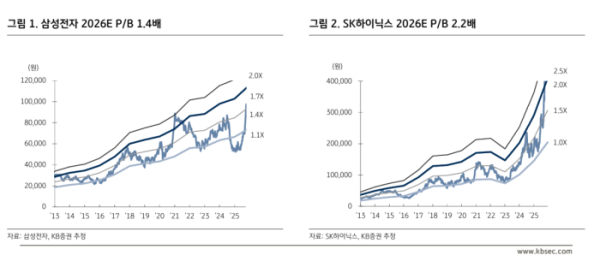

김 연구원은 “삼성전자와 SK하이닉스는 2026~2027년 심각한 공급 부족 국면 속에서 과거와 차별화된 실적과 주가 흐름을 보일 것”이라며 “평택 P5와 용인 클러스터의 본격 가동 이전까지는 의미 있는 D램 증설이 어려워, 가격 상승이 장기화될 가능성이 크다”고 강조했다.

그는 “지난 3년간 HBM 중심 투자로 신규 D램 생산능력 확대는 제한적이고, NAND는 공급 축소 전략으로 오히려 생산이 감소하는 추세”라며 “AI 확산과 일반 서버 교체 수요까지 겹치며 메모리 반도체 시장은 전례 없는 성장 궤도에 진입하고 있다”고 진단했다.