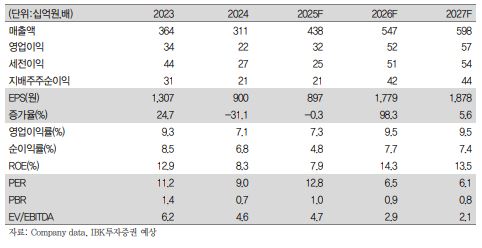

▲KH바텍 실적 전망. (출처=IBK투자증권)

IBK투자증권은 KH바텍에 대해 투자의견 ‘매수’를 유지하고 목표주가를 2만 원으로 제시했다.

김운호 IBK투자증권 연구원은 “2025년 폴더블 스마트폰 사양 개선으로 평균판매단가(ASP)가 상승해서 물량 부진에 따른 실적 리스크는 크게 낮아진 것으로 판단한다”고 분석했다.

이어 “힌지, IDC, 전장 부품 매출 증가로 안정적 성장 궤도 초입에 진입할 것으로 기대하고 힌지 신규 거래선 확보 가능성이 열려 있는 것으로 판단한다”며 “현재 주가는 PBR 1배 수준으로 저평가돼 있다”고 덧붙였다.

KH바텍의 2분기 매출액은 1365억 원, 영업이익은 116억 원으로 전망에 부합했다. 김 연구원은 “3분기 매출액은 2분기 대비 19.5% 증가한 1632억 원으로 예상한다”며 “이전 전망 대비 증가한 규모”라고 밝혔다. 그는 “조립 모듈 매출이 예상보다 증가할 전망”이라며 “3분기 영업이익률은 2분기 대비 소폭 하락한 8%로 예상한다”고 말했다.

갤럭시 폴더블 관련해선 “2024년은 플립이 60% 이상이었을 것으로 추정하는데 2025년에는 폴드가 절반 수준으로 높아질 것”이라고 예상했다. 이러한 변화가 KH바텍 실적 개선에 영향을 줄 것이라는 전망이다.

김 연구원은 “초기 폴드 물량은 전량 KH바텍에서 생산할 것으로 예상하고 이전 모델에는 3개를 장착했지만, 신규 모델에는 4개로 공급량이 증가한 영향”이라고 설명했다. 또 “새로운 힌지로 곡률도 크게 개선돼 폴드의 가장 큰 단점이었던 주름이 크게 개선됐다”고 분석했다.