(출처=KB증권)

KB증권은 18일 농심에 대해 실망스러운 2분기 실적을 기록했다면 목표가를 기존 52만 원에서 50만 원으로 하향했다. 농심의 전 거래일 종가는 38만1000원이다. 다만 투자의견은 '매수'를 유지했다.

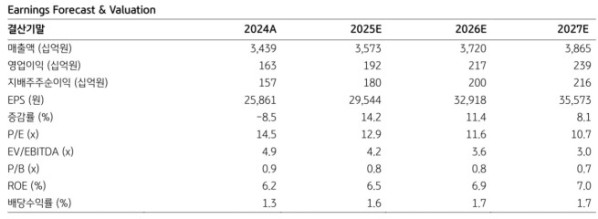

농심은 올해 2분기 연결기준 매출액 8677억 원, 영업이익 402억 원을 기록했다. 영업이익 기준 컨센서스 490억 원과 KB증권 추정치 496억 원을 모두 하회했다.

류은애 KB증권 연구원은 "내수 라면은 가격 인상으로 평균판매단가(ASP)가 6.0% 상승했지만, 1분기 가수요 영향으로 판매량이 2.8% 감소했다"며 "미국 법인은 총매출 기준 소폭 성장했는데, 신라면 툼바 매출이 직전 분기 수준을 유지했지만 미국·캐나다 간 관세 영향으로 성장이 제한됐다"고 말했다.

그는 "하반기는 실적이 점진적으로 개선될 전망"이라며 "국내는 민생회복 소비쿠폰 지급과 가격 인상 효과가 나타나고 소맥 등 주요 원재료 가격 부담이 완화되면서 이익 개선세가 이어질 것"이라고 전망했다. 이어 "미국은 7월 전제품 10% 초반의 가격 인상을 단행했으며 신라면 툼바 입점이 확대되면서 실적 반등이 기대된다"며 "유럽 법인의 거래선 재정비도 순차적으로 진행될 예정"이라고 덧붙였다.