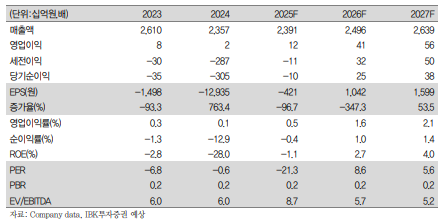

IBK투자증권은 30일 롯데하이마트에 대해 실질적으로 영업이익 증가가 이어질 것이라고 판단했다. 또 사업구조가 전환되고 있는 점을 긍정적으로 평가했다. 목표주가는 1만500원으로 상향하고 투자의견은 '매수'를 유지했다. 전 거래일 종가는 9050원이다.

롯데하이마트는 올해 2분기 흑자 전환에 성공했다. 남성현 IBK투자증권 연구원은 "1회성 수익 가감이 약 59억 원 발생했지만 이를 제외해도 전년대비 +57.1% 성장했다 점을 감안하면 긍정적인 수치를 달성한 것으로 판단한다"며 "롯데하이마트 2분기 실적을 긍정적으로 해석한다"고 말했다.

남 연구원은 "2분기(4~5월) 가전시장 성장률이 전년대비 -9.1% 감소했음에도 불구하고 롯데하이마트는 성장세를 이어갔고, 1회성 수익을 감안해도 상품마진율은 약 31%로 전년대비 개선폭이 확대되고 있으며, 가전판매 구조에서 서비스 상품을 제공하는 사업구조로 확대되고 있기 때문"이라며 "롯데하이마트는 3분기 지난해 1회성 수익 부담으로(부가세 환입 264억 원) 절대 영업이익은 감소할 가능성이 높지만, 이를 감안할 경우 실질적으로 영업이익 증가는 이어질 것으로 전망한다"고 덧붙였다.

그는 그러면서 "주목되는 또 다른 부분은 사업구조가 단순 상품 판매에서 서비스를 제공하는 개념으로 전환되고 있다는 것"이라며 "이는 과거 제조사 물품을 공급하는 단순 유통 사업자에서 고객 기반의 상품 및 서비스 제공을 통해 가치를 충족시키는 업체로 전환되고 있음을 의미한다. 이 같은 전략이 결국 시장 점유율을 확대시키고 있는 경쟁력으로 판단한다"고 짚었다.