KB증권은 SK텔레콤에 대해 투자의견 ‘매수(BUY)’와 목표주가 7만 원을 유지했다.

김준섭 KB증권 연구원은 1일 “유심 해킹 위험 노출 사태가 마무리 국면으로 전환하면서 부정적 요소들에 대한 과도한 우려가 축소될 것이 기대된다”고 전망했다.

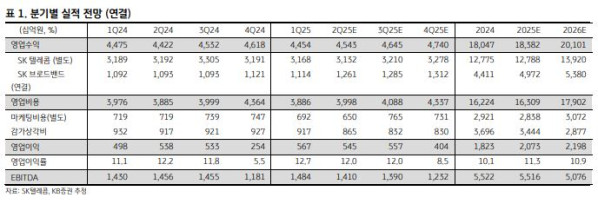

KB증권에 따르면 일회성 비용 중 유통망에 대한 보상액과 개인정보 보호 관련 과징금에 대한 의견이 분분하다. 올해 실적은 가입자 이탈에 따른 우려가 있지만, 마케팅 비용이 감소한 한편 감가상각비 등 실적 개선세가 유효하다는 점을 감안하면 시장 기대를 웃돌 것으로 내다봤다.

SKT의 올해 영업이익은 컨센서스(51255억 원)를 웃돈 5450억 원으로 예상했다. 유심 해킹 위험 노출로 인해 이탈한 가입자가 61만여 명에 이르는 가운데 이탈 가입자의 평균 매출액(ARPU)을 5만 원으로 가정 시 분기 매출 감소 규모는 450억 원 수준이 될 것으로 봤다. 90만여 명을 대상으로 한 유심 교체 비용 역시 400억 원 수준의 일회성 비용으로 반영될 것으로 판단했다.

5월 6일부터 신규 가입자의 번호이동 영업이 50여 일간 중단되면서 마케팅 비용 지출 감소를 예상했다. 김 연구원은 “1분기 SKT는 마케팅 비용으로 7194억 원을 지출했다”며 “2분기 실적만 놓고 보면 일회성 비용과 매출액 감소에도 영업중단 기간 마케팅 비용 절감 효과가 발생하면서 이익 개선 효과가 있었을 것으로 판단한다”고 설명했다.

과도한 우려는 축소될 것으로 전망했다. 각 대리점의 신규 예상 판매량을 측정해 건당 15만 원을 지급하는 내용과 지난해 2분기 기준 신규, 번호이동 가입자 수가 52만 명인 점을 토대로 450억 원 규모의 유통망에 대한 지원 비용이 발생할 것으로 예상했다. 또 개정된 개인정보보호법에 따라 위반에 대한 과징금 중 가장 큰 금액은 151억 원 수준이었다. 과징금 규모가 수개월 내 확정되면서 우려가 해소될 것이라는 판단이다.