러닝센터 효율성∙학습지 마진 개선…성장성 지속 전망

대교가 러닝센터의 효율성과 학습지 마진 개선으로 전 사업 부문에서 비교적 완만한 성장세가 지속될 것으로 보인다. 러닝센터의 평균 과목수 증가로 지표 호조세가 이어지고 있고 학습지 대리점 임차료 절감과 러닝센터 감가상각비 감소 효과에 따라 학습지 부문의 마진 개선세가 진행 중이다.

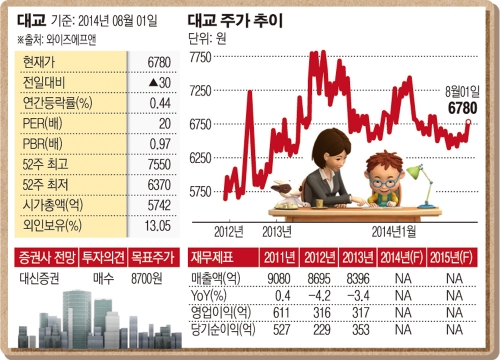

대교는 학습지 출판, 제조와 판매를 하고 있는 교육∙문화기업이다. 눈높이, 유아, 교육출판, 학원, 홈스쿨 등 다양한 교육서비스 사업을 하고 있다. 지난 2009년 국내 학습지 업계 최초로 자기주도학습관 러닝센터를 설립했고, 스마트러닝 시장 확대에 발맞춰 미디어사업부문을 신설했다. 매출비중은 교육서비스 91.44%, 교육기관 5.03%, 해외교육 2.00%, 도서유통 1.53% 등이다.

2011년 실적은 예상보다 부진했다. 매출액은 9080억원으로 전년대비 0.42% 늘었지만 영업이익은 10.54% 줄어든 611억원을 기록했다. 눈높이러닝센터, 차이홍, 솔루니, 소빅스 등 전 부문에서 매출이 증가하며 성장 가능성은 확인했다. 차이홍사업은 고가제품중심의 회원 증가와 신제품 출시로 매출액이 15% 이상 늘어났고 솔루니사업은 독서시장 확대로 14% 넘는 매출성장세를 보였다.

경기침체 여파로 교육시장 위축세가 장기화되면서 실적은 부진의 늪에서 벗어나지 못했다. 2012년 영업이익은 316억원으로 전년대비 48.28% 급감했다. 하지만 필수 소비재 인식 강화, 실적 개선, 배당주 매력 등이 부각되며 지난해 초 6000원대에 머물던 주가는 5월 들어 7830원까지 올랐다. 지난해 매출액은 전년대비 3.44% 감소한 8396억원, 영업이익은 0.32% 증가한 317억원을 기록했다.

올해 2분기 실적은 예상을 밑돌았다. 매출액은 전년동기대비 2.2% 줄어든 1851억원, 영업이익은 25.2% 감소한 98억원, 당기순이익은 지난해 같은 기간보다 24.1% 늘어난 119억원을 기록했다. 눈높이와 차이홍의 마진이 악화됐고 기업이미지 통합(CI)과 브랜드이미지 통합(BI) 교체 비용 등이 원인으로 꼽혔다. 눈높이 매출이 전년동기대비 1.1% 감소하는 역성장세를 보였다. 2분기 차이홍의 전체 회원수가 지난해 같은 기간보다 0.6% 늘어나는데 그쳤고 소빅스의 매출이 전년동기대비 39.5% 줄었다.

하반기 들어 자기주도학습형 플랫폼인 러닝센터가 채널 다각화를 통한 추가 성장 동력 확보에 나서고 있다. 전체 과목수 증가로 생산성이 향상되며 신제품 효과에 따른 3분기 과목수 성장도 기대되고 있다. 수수료 비중이 낮은 러닝센터 매출 증가로 눈높이사업부의 수익성 개선이 예상된다. 지난달 출시된 ‘I Grammar’도 3주 만에 1만 과목을 돌파하는 호조세를 나타냈다. 올해 수학능력시험에서 영어 과목 내 독해 비중이 기존 50%에서 62%로 증가하는데 따른 수요 증가로 분석된다. 신제품 ‘참역사고전’의 매출도 실적에 긍정적으로 작용할 것으로 보인다.

교보증권에서는 CI와 BI 교체비용 10억원 수준은 하반기에 반영될 것으로 내다봤다. 전집 소빅스의 회복을 예단하긴 어렵지만 높은 비중을 차지하는 학습지 부문의 턴어라운드 가능성과 차이홍의 꾸준한 성장세가 이어질 것으로 판단했다. 지난해 4분기 CI, BI 변경과 광고비 50억원 등을 감안했을 때 하반기엔 플러스 요소가 더 클 것으로 전망했다.

☞ 투자자 300명에게 공개하는 종목의 속살 이투데이 스탁프리미엄에서 확인하세요

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)