보호예수ㆍ실적부진 악재에 출렁 ... 하반기 철도ㆍ플랜트 수주 증가

현대로템이 철도와 플랜트 부문의 수주 호조세에 힘입어 실적 증가세가 지속될 것이란 전망이다.

현대로템은 현대자동차그룹 계열로 철도사업, 방위사업과 플랜트사업 등을 하는 글로벌 중공업 회사다. 전세계에서 철도차량 완제품을 수출할 수 있는 5대 기업 중 하나로 손꼽힌다. 현대로템은 1999년 철도차량 제조업체 3사의 합병으로 탄생했다. 2011년 이후 국내 철도 차량 시장을 독점하고 있다. 2012년 매출액 기준으로 매출 비중은 철도사업부 48%, 방위사업부 15%, 플랜트사업부 37% 등이다.

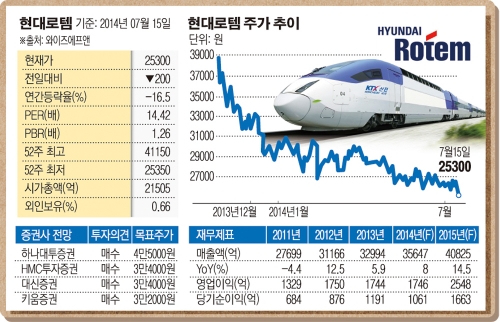

시작은 좋았다. 현대로템은 지난해 10월 30일 유가증권시장에 상장하며 시초가는 공모가인 2만3000원 대비 46.5% 오른 3만3700원에 형성됐다. 아이엠투자증권에서는 지난해 현대로템이 약3조2000억원 규모의 매출을 달성할 것이라고 예상했고, 올해 4조원, 내년 5조원 수준으로 늘어날 것이란 전망을 내놓았다. 상장 첫날 가격제한폭까지 상승하며 3만8750원에 마감했다. 공모가 대비 68.5% 뛰었다. 실적 모멘텀의 장밋빛 전망이 잇따르며 새내기주는 증시에 성공적으로 입성했다.

지난해 인도 델리 지하철, 브라질 상파울루 교외선, 브라질 살바도르 전동차 등 대규모 해외 프로젝트를 수주했다. 하지만 이 같은 수주 지속에도 불구하고 주가는 지속적으로 하락했다. 상장 첫날 기대감으로 주가가 과도하게 높게 형성된 측면이 있고 철도부문의 적자 전환과 원화 강세 영향 등이 부담으로 작용한 것으로 보인다. 설상가상으로 우크라이나에 수출한 전동차가 기술결함으로 운행이 중단되며 올해 2월 현대로템의 주가는 2만6850원까지 떨어졌다. 불과 넉 달 만에 30.71%의 주가하락률을 경험했다. 지난해 실적은 기대에 미치지 못했다. 매출액은 3조2994억원으로 전년대비 5.9% 늘었지만 영업이익이 1744억원으로 전년대비 0.3% 감소했다.

가열로, KTX 고속철 등 수주 확대를 통한 반격에 나서며 올해 3월 주가는 3만원까지 회복했지만 지난 4월 보호예수 물량 출회로 또 한차례 휘청거렸다. 실적도 부진했다. 올해 1분기 매출액은 전년동기대비 0.8% 늘어난 6984억원, 영업이익은 54.5% 줄어든 201억원을 기록했다. 15일 종가는 2만5300원으로 공모가를 약간 웃도는 수준을 보이고 있다.

그러나 하반기 철도와 플랜트 부문의 양호한 수주 효과로 실적 개선세가 진행되는 가운데 주가도 점차 회복세를 나타낼 것으로 보고 있다. 국가철도망 구축, 지하철 노후차량 교체, 경전철 사업 등의 수혜가 예상되며 현대기아차의 추가 증설 예정으로 플랜트 부문의 회복세도 가시화될 것이란 분석이다.

HMC투자증권은 철도 부문의 수익률 정상화와 플랜트 부문의 가파른 회복세가 나타날 것으로 판단했다. 현대로템의 올해 영업이익은 전년대비 5.1% 늘어난 1833억원으로 예상했고 내년에는 53.0% 증가한 2804억원에 이를 것으로 전망했다.

☞ 투자자 300명에게 공개하는 종목의 속살 이투데이 스탁프리미엄에서 확인하세요

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)