실적 엇갈리자 주가도 극과 극…판매 방식 차이가 명암 갈라

코스맥스는 제품 판매 호조와 중국법인의 성공적인 안착으로 함박웃음을 짓고 있는 반면 에이블씨엔씨는 적자로 돌아서는 등 끝없이 추락하고 있기 때문이다.

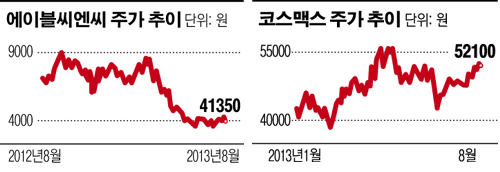

20일 금융감독원에 따르면 코스맥스는 지난 2분기 연결 매출액이 전년대비 22% 늘어난 1073억원을 기록했다. 영업이익과 당기순이익은 각각 27%, 12% 늘어난 116억원과 92억원을 거뒀다. 올 상반기 기준으로는 매출과 영업이익이 전년대비 각각 21%, 16% 늘어난 1946억원, 187억원으로 집계됐다.

반면 에이블씨엔씨는 같은 기간 연결기준 영업손실이 21억원을 기록해 적자전환했다. 매출액은 1030억원으로 10.2% 증가했지만 당기순이익 역시 적자로 돌아서며 순손실 1억9800만원을 거뒀다.

에이블씨엔씨는 1분기에도 고전을 면치 못했다. 1분기 영업이익과 당기순이익은 지난해 1분기와 비교 각각 36%, 33%나 줄어들었다.

실적이 엇갈리자 주가 역시 서로 다른 길로 가고 있다. 코스맥스는 올해 들어 20.32% 상승한 반면 에이블씨엔씨는 47.59%나 떨어졌다.

전문가들은 두 회사의 명암이 엇갈리는 것은 제품 판매방식 때문이라고 분석한다.

코스맥스는‘페이스샵’ 등 중저가 화장품 브랜드에 제품을 공급하고 있지만 에이블씨엔씨는 코스맥스로부터 ‘미샤’를 공급받아 소비자에게 판매하고 있다. 때문에 주문자상표부착생산(OEM)을 하는 코스맥스는 홍보나 관리비용이 적게 들어가는 반면 소비자를 상대로 하는 에이블씨엔씨는 과도한 할인정책과 광고비 등이 실적에 부담이 될 수 밖에 없다.

이하경 우리투자증권 연구원은“외형성장률 보다 비용을 더 많이 지출해 적자로 돌아섰다”며 “신규 출점을 통한 외형성장이 어려워지기 때문에 이에 따른 수익성 악화 역시 불가피하다”고 평가했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)