국민 빚 줄이기 프로젝트

# 가정주부 김모(55)씨는 요즘 카드 빚 때문에 마음 편할 날이 없다. 김씨의 카드 빚은 현금서비스 1000만원과 카드론 1500만원 등 총 2500만원 정도에 이른다.

연체된 대부업 대출을 메우기 위해 현금서비스를 사용한 게 화근이었다. 또 현금서비스 결제금액을 막기 위해 또 다른 카드의 현금서비스를 계속 이용한 김씨의 빚은 기하급수적으로 늘어났다.

이때 김씨의 휴대전화에 온 카드론 서비스 문자. 더 이상 현금서비스 결제를 받기 힘들어진 김씨는 한시적으로 금리인하 혜택을 제공한다는 카드론 서비스 문자에 700만원과 800만원 등 두 번에 걸쳐 카드론 서비스를 받았다.

현재 김씨는 카드 현금서비스와 카드론 모두를 대환대출로 전환한 상태다. 대환대출 금리는 보통 20%를 초과하는 고금리로 김씨는 매달 130만원 정도를 원리금 상환에 쓰고 있다.

김씨 사례처럼 빚을 내서 빚을 갚는 사람들이 우리 주변에 적지 않다. 저축은행, 카드사, 대부업체 등 금융사들은 대출 서비스의 위험성은 제대로 고지하지 않은 채 금리 우대나 빠른 서비스 등의 홍보를 통해 급전이 필요한 서민들에게 대출을 권하고 있다.

금융당국에 따르면 지난해 11월 말 현재 제2금융권 가계대출 잔액은 하반기에만 13조5000억원(4.9%)이 늘어난 289조3000억원을 기록, 은행권 가계대출 잔액 452조원의 3분의 2에 육박하고 있다. 대출 증가액도 은행권 9조6000억원(2.2%)의 두 배 이상에 달한다.

요즘에는‘최대 5000만원까지 대출 가능. 선착순 500명(A캐피털)’, ‘대출금리 연 5%에서 시작. 연봉 대비 200%. 카드론·2금융 대환 가능(B은행)’ 등의 문자 메시지가 수시로 와 대출을 부추긴다.

돈이 절실한 서민들에게 이런 대출 광고는 지나치기 힘든 유혹으로 작용한다. 추가 대출을 통해 기존의 빚을 갚아 나가기 때문에 빚은 줄지 않고 오히려 늘어만 가고 결국 제도권 밖 대출 서비스인 사채에 손을 대 생활 자체가 수렁으로 빠지는 수순을 밟게 된다.

이 뿐만이 아니다. 이런 대출 광고 가운데 일부는 급전을 필요로 하는 서민들의 마음을 이용한 사기 대출이다. ‘김미영 팀장입니다. 고객님은 최저 이율로 최대 3000만원까지 가능하시며 30분 이내 통장 입금 가능합니다’는 대표적인 사기 대출 스팸 문자로 ‘김미영 팀장’은 인터넷 검색어 순위 상위권에 오르기도 했다.

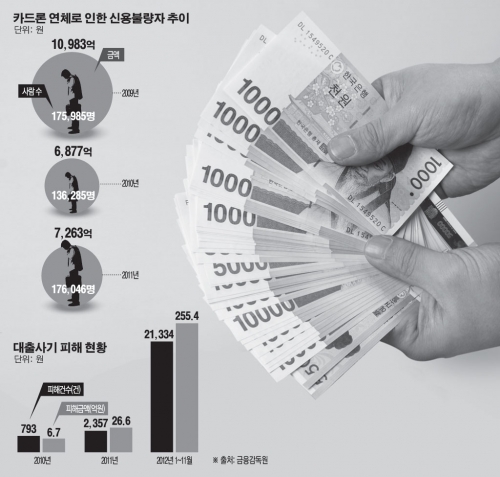

금융감독원 자료에 따르면 지난해 1~11월 대출사기 피해는 전년 같은 기간의 2014건보다 10배 급증한 2만1334건에 이른다. 피해 금액도 255억원으로 전년도 21억원과 비교해 12배나 증가했다.

대출 고객을 늘리려는 금융권의 과한 욕심 탓에 서민들은 빚의 굴레에서 벗어나지 못하고 오히려 빚이 눈덩이처럼 불어나는 악순환에 빠져 있다.

◇ 빚 부추긴 금융권 책임 공감해야 = 서민층뿐 아니라 집을 소유하고 안정적인 소득이 있는 계층도 대부업이나 제2금융권 대출에 내몰리고 있는 상황에서 대출자 본인에게만 그 책임을 돌리기에는 무리가 있다는 지적이다. 금융회사들이 대출 한도에 직면한 소비자를 포함해 대학생, 소득이 없는 주부들에게까지 대출 세일 경쟁을 벌여왔다.

금융당국은 20% 이상 고금리 대출을 쓰는 대학생이 11만명으로 이 가운데 3만9000명은 대부업·사채를 이용하는 것으로 추정하고 있다. 대학생들의 대부업체 대출 잔액은 지난해 6월 말 현재 342억원으로 집계됐다.

집값 하락 탓에 대출을 받아 주택을 구입한 중산층은 하우스푸어(무리한 대출로 주택구입 후 원리금 상환에 어려움을 겪고 있는 계층)로 전락해 무거운 빚 부담을 지고 가거나 주택을 처분할 위기에 놓였다.

금융당국과 금융연구원은 하우스푸어를 적게는 4만가구에서 많게는 108만4000가구까지 추산하고 있다.

특히 소득이 없는 주부들도 배우자(남편)의 소득을 바탕으로 발급받은 카드로 현금서비스, 카드론을 받거나 예금담보대출, 마이너스통장 등의 빚을 가지고 있다.

상황의 심각성을 인지한 금융당국과 은행권이 저금리 전환대출, 상환기간 연장 등 대출자의 빚 부담 경감을 위한 여러 가지 대책을 내놨지만 결국 다른 대출상품으로 갈아타기 위한 것에 불과하다.

또한 금융권 일각에서는 본인의 선택에 따라 대출을 받았음에도 과도한 지원책은 대출자들의 도덕적 해이를 불러일으킬 수 있다는 지적이다.

금융당국 관계자는 “대출자의 빚 부담은 경기침체와 맞물려 악화된 경향이 있다”며 “금융권이 소비자를 대상으로 무분별하게 대출을 늘려온 측면이 있는 만큼 대출자 본인의 노력과 함께 금융권의 경쟁적 대출세일 행태도 개선돼야 한다”고 말했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)