NH투자증권은 3일 이녹스첨단소재에 대해 사업구조 혁신과 미래 성장동력 확보로 호실적이 예상된다며 목표주가를 4만2000원에서 5만4000원으로 높여 잡았다. 투자의견은 매수를 유지했다.

이규하 NH투자증권 연구원은 "고객사 플래그십 스마트폰 판매량 확대, 유기발광다이오드(OLED) TV 출하량 증가 등 전방산업 수요가 개선세를 보이고 있다"며 "또한 연성회로기판(FPCB) 사업 철수 등 고부가가치 제품으로 사업 구조 변화, 품질 개선 및 자동화에 힘입어 이익률이 크게 개선되고 있는 상황"이라고 설명했다.

중장기적으로는 소재, 고객사 다변화로 실적 증가세가 이어질 것이라는 전망이다. 이 연구원은 "향후 국내 및 중화권 업체들로의 OLED 디스플레이 소재 매출 확대, 국내완성차업체향 열폭주 방지필름, 반도체 소재 고객사 다변화 등 추가 성장동력도갖추고 있다는 점이 긍정적"이라며 "수산화리튬 가공 사업도 시장의 우려와는 달리 낮은가격에서도 적자 폭이 제한적일 것으로 전망한다"고 내다봤다.

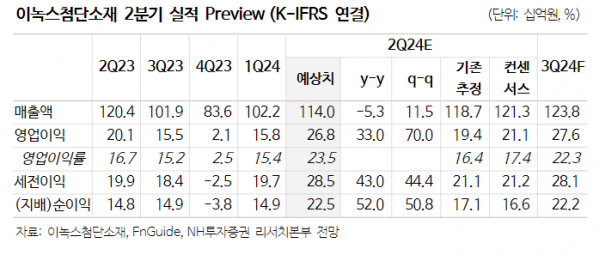

이녹스첨단소재의 2분기 영업이익은 전년 동기 대비 33% 증가한 268억 원으로 시장 예상치를 웃돌 것으로 전망됐다.

이 연구원은 "3분기에도 사업구조 개편 및 전방수요 개선으로 시장 기대치 상회하는 276억 원을 기록할 전망"이라며 "현재 주가는 올해 주당순이익 기준 주가순이익비율(PER) 12배로 여전히 역사적 밸류에이션 밴드 하단 수준으로 실적 개선과 고객 및 제품 다변화 등이 가시화되는 경우 주가재평가 가능성 높다고 판단된다"고 말했다.

![[찐코노미] 엔비디아 '알파마요' 부상…테슬라 FSD 경쟁 구도에 변수](https://img.etoday.co.kr/crop/320/200/2293226.jpg)