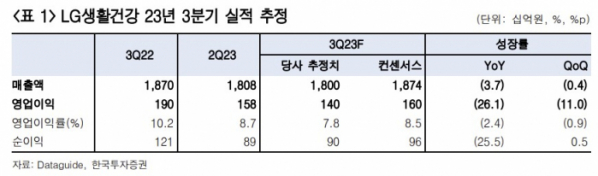

한국투자증권은 LG생활건강 3분기 실적이 기대치를 밑도는 등 부진을 이어갈 것으로 전망하는 한편, 더딘 중국 경기 회복이 부정적 요인으로 작용할 것이라고 분석했다.

6일 김명주 한국투자증권 연구원은 "3분기 LG생활건강 연결기준 매출은 1조8004억 원, 영업이익은 1404억 원으로 시장 기대치를 각각 3.9%, 12.1% 밑돌 전망"이라며 "중국 경기의 더딘 회복으로 중국 화장품과 면세 매출이 부진하기 때문이다. 매출 감소와 함께 브랜드 리뉴얼을 진행하면서 하반기부터 중국에서 공격적인 마케팅을 하며 전년 동기 대비 영업이익이 크게 감소했다"고 설명했다.

김 연구원은 "LG생활건강은 올해 9월 중국에서 후 대표 제품인 천기단 리뉴얼 버전을 출시했고, 올해 3월 주주총회에서 화장품 브랜드 리뉴얼 계획을 공식적으로 발표한 후 꾸준히 신제품 출시 및 브랜드 신규 모델 기용을 진행 중"이라며 "코로나19 기간 한국 면세 기업이 따이공에 과도한 할인을 제공하는 등 한국 화장품의 브랜드력이 떨어져 LG생활건강의 브랜드 리뉴얼은 필요하지만, 더딘 중국 경기 회복을 고려했을 때 유의미한 성과가 나오기까지는 시간이 걸릴 것으로 판단된다"고 말했다.

그는 "8월 중국 화장품 산업 성장률(7월 대비 30%)과 9월 중국 대상 한국 화장품 수출 데이터(8월 대비 42.2%)를 볼 때 중국 내 화장품 구매 수요는 점진적으로 회복하고 있으며 이는 중국향 매출 비중이 높은 한국 화장품 기업에 긍정적"이라면서도 "중국의 더딘 경기 회복으로 자국 제품 및 중저가 제품에 대한 중국 소비자들의 선호도 높아지고 있다. LG생활건강의 중국 매출 중 럭셔리 라인인 후 매출 비중이 80% 내외이므로 이러한 흐름은 LG생활건강에 부정적"이라고 분석했다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293582.jpg)