신왕건 상근전문위원 “위험 확대 및 다변화 동시 추구 전략있어야”

이효섭 자본연 실장 “기준포트폴리오, 대체투자 신규 자산군 편입 용이”

국민연금기금의 장기적인 수익률 제고를 위해 기준포트폴리오 방식을 도입해야 한다는 제언이 나왔다. 단기간에 설정하는 목표치가 아닌 장기적인 계획이 필요하다는 것이다. 동시에 위험자산 투자 비중도 지금보다 확대해야 한다는 의견도 나왔다.

신 위원은 캐나다연금투자(CPPI)를 사례로 제시하며 높은 수익률을 기대할 수 있는 위험자산 투자 확대를 기금 운용 방안으로 제시했다. 현재 국민연금 포트폴리오에서 위섬자산과 대체투자 비중은 각각 55%, 15%다. CPPI의 위험자산과 대체투자 비중은 85%, 59% 수준이다.

신 위원은 “기금성장기 수익률 제고를 위한 위험자산(주식+대체) 확대 정책 이외 궁극적인 목표의 위험자산비중 합의는 부재하다”고 지적했다. 기금운용의 한계 요인으로 △대체투자 확대란 전략적 의사결정을 실행하지 못하는 집행 조직 △해외투자 현지화 어려움 △기금의 경직적 자산배분 체계 등을 꼽았다.

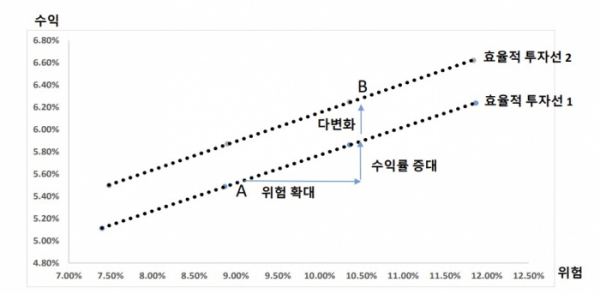

신 위원은 장기재정목표와 적극적인 투자가 필요하다고 강조했다. 특히 위험감내수준을 적극적으로 수용할 수 있는 기금운용 체계 개선을 동반해야 한다고 역설했다. 신 위원은 운용수익률을 창출할 방안으로 ‘더 높은 위험 감수’와 ‘투자 다변화’를 꼽으면서 두 가지 모두 병행하는 것이 ‘가장 좋은 전략’이라고 제시했다.

또한 신 위원은 ‘통합 포트폴리오 운용체계(TPA)’ 도입을 제언했다. 신 위원은 TPA 개념을 “정책 의사결정기구는 장기 위험선호를 선택하고, 운용조직은 전체 포트폴리오 차원의 위험 수준을 유지하면서 다변화를 추진한다”고 설명했다. 단순한 기준 포트폴리오에서 시작해 유연성을 기반으로 다변화와 복잡도를 높여 전체 포트폴리오 수익률 증대를 추구할 수 있는 체계라는 것이다.

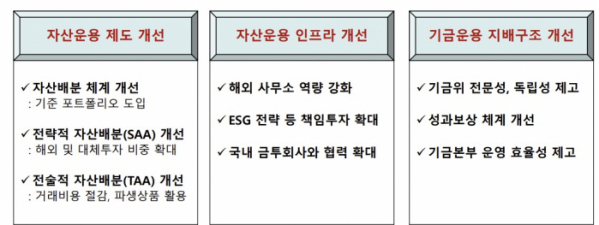

또한 이 실장은 전략적 자산배분(SAA)의 운영 개선을 통해 해외주식 및 대체투자 비중을 확대해야 한다고 주장했다. 이 실장은 “연금자산 성장기에 수익률 제고를 위해 해외주식 및 대체투자 비중을 더욱 확대할 필요가 있다”며 “해외주식, 대체투자 등 주요 자산군 허용범위를 유연화해야 한다”고 했다.