“KCB 신용점수랑 NICE 신용점수가 이렇게 차이가 심할 수 있나요?”

소상공인과 자영업자들이 주로 이용하는 한 온라인 커뮤니티에 이 같은 제목의 게시글이 올라왔다. 게시글 작성자는 KCB 신용점수는 586점인데, NICE 신용점수는 802점이라고 했다. 두 신용점수의 차이가 200점이 넘은 것. 해당 게시글에는 “그럴 수 있다” “250점 차이 나는 사람도 봤다”는 답변이 달렸다.

신용점수는 개인의 부채 상환능력이 얼마나 되는지 확인할 수 있는 지표다. 대출이나 신용카드를 신청하면, 은행과 카드사 등 금융기관은 신용점수를 참고자료로 사용해 개인이 믿을 만한지 평가한다. 이때 신용평가사 NICE와 KCB 두 곳에서 제공하는 신용점수가 주로 사용된다.

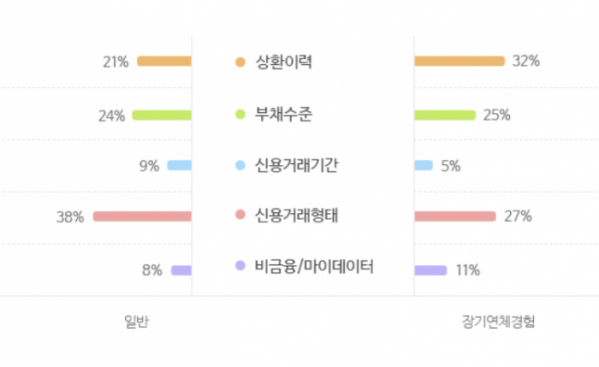

같은 사람이더라도 두 점수는 서로 다르게 산출된다. 신용점수를 평가하는 항목은 △상환이력 △부채수준 △거래기간 △신용형태 등 크게 4가지인데, 두 신용평가사가 신용점수를 계산할 때 반영하는 항목의 비중이 서로 다르기 때문이다.

NICE지키미와 KCB의 개인신용평가체계 공시에 따르면 상환이력과 거래기간은 NICE가 KCB보다 더 많이 반영한다. 연체 경험이 있고 카드 이용, 대출 실행 등 신용거래 활동을 시작한 기간이 짧을수록 NICE 신용점수가 낮아질 수 있다는 뜻이다. 현재 보유 중인 채무에 대한 정보인 부채수준의 경우 반영 비중이 NICE는 26.4%, KCB는 24%로 NICE가 소폭 높다.

이용 중인 상품, 거래기관의 종류 등을 의미하는 ‘신용형태’는 KCB가 더 많이 반영한다. 현금서비스(단기카드대출)이나 비은행권 대출이 많을수록 KCB 점수가 낮아질 가능성이 큰 것이다. 단, 이 같은 항목별 점수 반영 비중은 개별 고객의 신용 상태에 따라 다르게 적용될 수 있다.

KCB와 NICE 중 어떤 점수를 참고해 대출 여부 등을 결정할지는 금융사마다 다르다. 개별 금융사의 정책 등에 따라 두 점수를 모두 보거나 하나의 점수만 보기도 한다. 기본적으로 두 점수 모두 높여두는 게 좋은 이유다. 신용점수가 높으면 카드를 만들거나 대출을 받기가 수월해진다. 또 대출이나 카드의 한도는 높아지지만 대출금리는 낮아질 수 있다.

신용점수를 높이려면 무엇보다 연체 없이 대출금을 상환하는 게 중요하다. 10만 원 이상 대출금을 5영업일 이상 연체하는 경우 신용점수가 하락할 수 있다. 이외에도 ‘올크레딧(KCB)’이나 ‘NICE지키미’ 애플리케이션(앱)에 세금, 공과금, 통신요금 등 비금융정보를 등록하면 신용평점에 가점 요인이 된다.

![[찐코노미] 엔비디아 '알파마요' 부상…테슬라 FSD 경쟁 구도에 변수](https://img.etoday.co.kr/crop/320/200/2293226.jpg)