KB증권, 투자의견 '매수' 유지

((출처=KB증권))

KB증권은 19일 에코프로비엠에 대해 인플레이션 감축법(IRA) 최대 수혜주라고 분석했다. 투자의견과 목표주가는 각각 매수와 18만 원으로 유지했다.

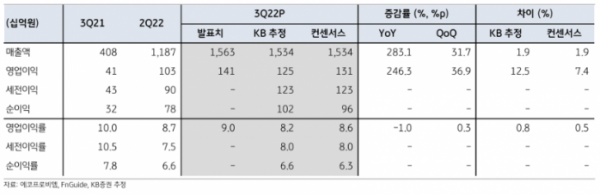

이창민 KB증권 연구원은 “에코프로비엠 3분기 실적은 1조5632억 원, 영업이익은 1409억 원을 기록해 컨센서스(1312억 원)을 상회했다”면서 “양대 고객사향 양극재 수요가 견조하다”고 분석했다.

이 연구원은 “주요 원자재 가격 상승분의 판가반영으로 평균판매가격(ASP)이 전분기 대비 개선됐다”면서 “CAM5N 조기가동과 함께 CAM4 실적 온기 반영 등으로 양극재 출하량이 증가해 호실적을 기록했다”고 설명했다.

또 그는 “에코프로비엠 내년 실적은 매출액 7조6428억 원, 영업이익 6718억 원으로 추정된다”며 “하이니켈 양극재 수요가 견조한 가운데 신규 생산라인이 실적에 본격적으로 기여해 시장 기대치를 상회하는 성장세가 예상된다”고 했다.

이어 “특히 미국 IRA의 구체적 내용이 연내 확정될 것으로 전망된다”면서 “중국 업체들의 미국 현지 진입이 사실상 불가능해 니켈 양극재 이외에는 옵션이 없는 배터리 셀·완성차 업체들의 러브콜이 계속돼 관련 수혜가 기대된다”고 강조했다.

아울러 이 연구원은 “에코프로비엠이 2026년 글로벌 생산능력(CAPA) 55만톤 가운데 18만톤을 미국 현지에서 생산할 것으로 추정된다”면서 “수많은 소재 업체들 가운데 미국 내 생산 비중이 가장 높을 것으로 예상된다”고 전망했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)