전문가 “바이오ㆍ제약 투자 땐 기업 연구개발 역량 따져야”

최근 제약ㆍ바이오주를 향한 투자자들의 관심이 높아지고 있다. 신종 코로나바이러스 감염증(코로나19) 재확산과 잇따른 바이러스 출현 등 때문으로 풀이된다.

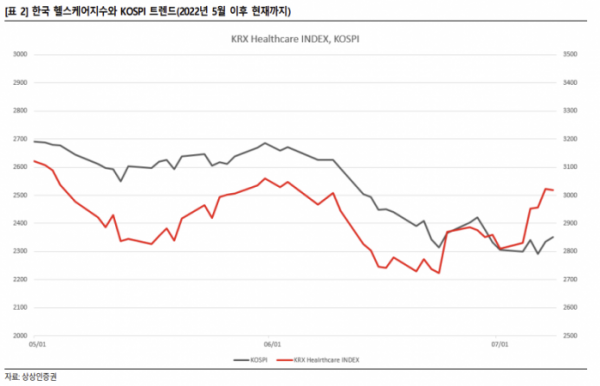

20일 한국거래소에 따르면 지난 한 달간 제약ㆍ바이오 업종 관련 지수가 타 업종 대비 강세를 보였다.

이날 종가 기준 KRX 바이오 K-뉴딜지수는 한 달 새 250.37포인트(13.25%) 올랐다. 코스피 200 헬스케어와 코스닥 150 헬스케어 지수도 각각 12.42%, 13.70% 올랐다. 같은 기간 코스피지수와 코스닥지수가 각각 2.22%, 1.00% 하락한 것과 대비된다.

개별 종목 주가 역시 상승 곡선을 그렸다. 셀트리온은 지난달 20일부터 한 달 동안 20.66% 올랐고 일동제약은 같은 기간 50.21% 올랐다. HK이노엔과 알테오젠은 이달 들어서 각각 12.66%, 14.04% 증가했다.

코로나19 신규 확진자 수가 하루 만에 약 3배 올라 1만8000명대를 기록한 이달 4일부터 이날까지 씨젠(31.67%), 수젠텍(35.09%), SK바이오사이언스(36.60%), 랩지노믹스(38.07%) 등이 급등했다.

박재경 하나증권 연구원은 “델타, 오미크론 변이 발생과 확진자 증가는 이전부터 반복돼왔고 과거 주가 흐름에 대한 학습 효과로 주가 상승이 확산 초기부터 빠르게 나타났다”고 평가했다.

여기에 원숭이두창, 마버그 바이러스 등 감염병 이슈가 주목을 받았다는 점도 제약ㆍ바이오주가 강세를 보이는 이유다. 아직 국내 감염 사례는 없거나 미미하지만 세계보건기구(WHO)의 발표가 연일 이슈화되고 기업들이 진단 키트 개발 소식 등을 전해 시장의 관심이 몰리기도 했다.

바디텍메드는 지난달 30일 원숭이두창 진단키트 개발 완료 소식을 발표한 후 8거래일 만에 28% 올랐다. 같은 날 진단시약 개발 완료 소식을 전한 엑세스바이오는 같은 기간 41.10% 상승했다.

전문가들은 제약ㆍ바이오를 하반기에도 성장과 주가 상승이 전망되는 업종으로 꼽았다. 경기침체 시기에도 의약품 수요는 쉽게 줄지 않고 실적보다는 임상, 기술 수출 이슈로 주가가 움직이는 경향이 크기 때문이다.

하태기 상상인증권 연구원은 “하반기에도 제약주의 경기방어적 성격과 상대적인 실적호조가 강하게 작용할 것”이라며 “올해 1, 2분기에 보였던 주요 제약사의 영업실적 호조는 하반기에도 이어질 것이고 특히 3분기에 영업실적 변동성이 적은 제약주에 매수세가 집중될 것”이라고 내다봤다.

항암제 시장의 확대도 제약ㆍ바이오 업종의 성장 요인이다. 하현수 유안타증권 연구원은 “항암제 시장은 고령화 비중이 높은 선진국 위주로 시장을 형성하고 있고, 생존 기간의 연장은 곧 항암제 사용 기간과 연관돼 있기에 가격과 수요의 동반 상승을 기대할 수 있다”고 설명했다.

다만 전문가들은 제약ㆍ바이오주에 투자할 때 해당 회사가 가진 현금성 자산 수준, 임상 결과 등 연구개발 역량을 살펴야 한다고 조언했다.

주로 실적보다 미래 성장성을 보고 투자하는 종목의 특성 때문이다. 코스닥 상장사와 같은 비교적 규모가 작은 기업일수록 ‘성장주’ 성격이 강해 주의가 필요하다. 실제로 코스닥 150 헬스케어 지수에 속한 38개 기업 중 13개가 단기 실적이 좋지 않아도 기술력을 인정받아 상장한 기술성장기업이다.

한 증권사 연구원은 “임상시험의 결과가 공시 또는 학회에서 발표됐을 때 그 결과가 경쟁사 대비 동등하거나 그 이상의 결과를 보여줬는지가 포인트”라며 “글로벌 빅파마에 기술이전을 할 수 있을 정도의 기술력과 임상 결과를 갖고 있느냐를 봐야 한다”고 말했다.

또 다른 연구원은 “연구개발을 하고 임상을 진행하면서 비용이 계속 발생하기에 단기적으로 사용가능한 현금성 자산이 얼마나 있는지를 봐야 한다”며 “금리 인상기에는 더 부각될 수밖에 없는 요인”이라고 했다.

관련업계 관계자는 “제약ㆍ바이오 분야는 주가 변동성이 커서 코로나19, 원숭이두창 등 이슈성으로 주목받는 건 장기적으로 봤을 때 투자자 신뢰를 떨어뜨리는 일이라고 본다”며 “투자자들도 (제약ㆍ바이오가) 단기간에 성과가 나오는 분야가 아니기 때문에 신중히 따져야 한다”고 지적했다.

제약 섹터와 바이오 섹터를 분리해서 전망을 봐야 한다는 시각도 있다. 한 증권사 연구원은 “제약섹터는 경기방어주 성격이 강해서 식품, 에너지처럼 줄일 수 없는 비용으로 여겨진다”면서 “반면 바이오섹터는 매년 영업이익이 적자가 대부분이라 주가 등락이 심하고 진행 중인 연구개발이 성공했을 때 성장 가능성이 큰 ‘성장주’의 성격을 갖고 있다”고 분석했다.

이어 “어떤 기업이든 펀더멘탈이 가장 중요하고 임상2상 이후 정도는 추진하고 있는 회사들이 제일 (투자하기) 좋은 것 같다”고 덧붙였다.

![[찐코노미] 엔비디아 '알파마요' 부상…테슬라 FSD 경쟁 구도에 변수](https://img.etoday.co.kr/crop/320/200/2293226.jpg)