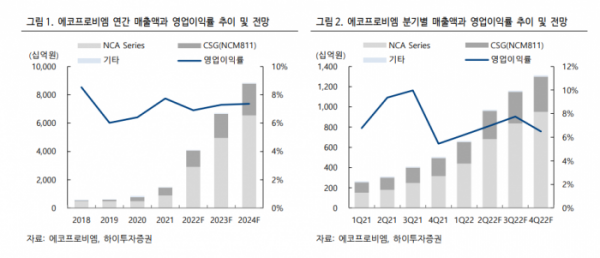

하이투자증권은 31일 에코프로비엠에 대해 꾸준한 실적 상승세가 지속할 것으로 보인다며 투자의견 ‘매수’와 목표주가 65만 원을 제안했다.

정원석 하이투자증권 연구원은 “2분기 에코프로비엠 실적은 주력 고객사들의 양극재 수요 증가와 뚜렷한 가격 상승효과로 호조세가 예상된다”고 했다.

정 연구원은 “최근 일부 투자자들은 △러시아-우크라이나 사태로 인한 주요 부품 수급 문제로 일부 완성차 업체들의 생산 차질 가능성 △중국 COVID 봉쇄 조치 장기화 △반도체 공급 부족 문제 등 매크로와 전방 산업에 대한 불확실성을 우려하고 있다”면서도 “그러나 주요 완성차 업체들은 빠르게 커지는 전기차 시장 선점을 위해 순수 전기차(BEV) 생산을 우선시하면서 배터리 셀, 소재 수요 증가세가 뚜렷하게 나타나고 있다”고 평가했다.

이어 “특히 지난 1분기 주요 원재료 가격 상승 폭이 상당히 컸기에 2분기에도 양극재 판가 상승효과가 20%가량 발생할 것으로 예상한다”며 “또한 신규 CAM6 라인 가동률 상승과 CAM4 라인 재가동에 따른 고정비 부담 완화 효과로 추가적인 수익성 개선을 기대할 수 있다”고 했다.

급등했던 원재료 가격은 하향 안정화할 것으로 봤다.

정 연구원은 “러시아의 니켈 공급량은 전 세계의 10% 수준으로 고순도 1등급 니켈 생산에 있어 세계 3위를 차지하는데, 니켈의 주요 공급처인 러시아를 대상으로 서유럽 국가들의 제재가 발동되면서 교역이 위축돼 가격 상승이 불가피했다”며 “전기차 시장 성장으로 1년 이상 가격 상승세를 보였던 리튬 가격도 2023년부터 하락 전환될 것으로 예상한다”고 했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)