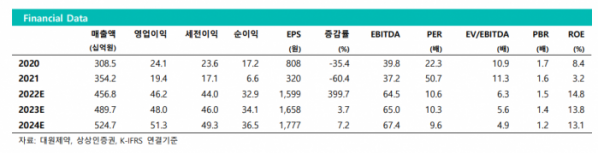

상상인증권은 대원제약의 이익 수준이 달려짐에 따라 주가 반영이 필요하고 평가했다. 목표주가는 2만4000원을 유지했고, 투자의견은 'Attention(주목)'을 제안했다.

30일 하태기 상상인증권 연구원은 "위드 코로나로 호흡기 제품의 매출이 코로나 이전 수준 이상으로 회복하고, 콜대원은 규모의 경제 달성으로 영업이익 서프라이즈를 보이고 있다"며 "2022년 1분기 매출액이 1171억 원(YoY +56.1%), 영업이익 139억 원(YoY +흑자전환)으로 성장했고, 2분기에도 비슷한 수준의 실적이 기대된다"고 했다.

특히 하 연구원은 호흡기 매출이 완전 회복세를 보이고 있다는 점에 주목했다.

그는 "자체 개발 해열소염진통제 펠루비 매출이 1분기 125억 원으로 전년동기대비 95% 증가했다"며 "자체 개발 제품 진해거담제 코대원포트테도 134억 원으로 282% 증가했다"고 했다.

그러면서 "위드코로나로 호흡기 제품매출이 코로나 이전으로 회복되고 일부 특수로 발생한 결과"라며 "호흡기 이외에도 순환기, 항생제, 상품, 수탁매출 등 전문의약품 매출이 크게 회복되고 있다"고 했다.

신약 파이프라인 개발 여력도 증가할 것으로 평가했다.

하 연구원은 "동사는 연간 300억 원 내외의 R&D비용을 투입하면서 신약, 개량신약을 개발 중"이라며 "고지혈증치료제(DW-4301)를 개발 중으로 2022년 1분기 현재 국내 임상 2상 단계에 있다"고 했다.

이어 "자궁내막증 신약 Pipeline DW-4902는 티움바이오에서 L/I해 공동으로 개발 중으로 현재 국내 임상 2상이 진행 중"이라고 했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)