키움증권은 LG에너지솔루션(LG엔솔)에 대해 2분기 이후 수익성이 개선될 것이라며 목표 주가 60만 원을 제시했다. 투자 의견은 ‘매수’다.

28일 이동욱 키움증권 연구원은 “최근 급격히 상승하는 원재료 가격에 대응하기 위해 기존 양극재 관련 메탈(리튬/코발트/니켈) 연동에 이어, 구리, 알루미늄, 망간 등 나머지 메탈도 올해 1분기부터 가격 연동 계약을 확대하고 있다”고 했다.

이 연구원은 “음극재/전해액/ 바인더/분리막 등 비메탈부문의 가격 변동 요인도 판가 반영 비중을 늘리고 있다”며 “이는 올해 2분기 이후 추가적인 수익성 개선 요인으로 작용할 전망”이라고 했다.

그러면서 “올해 1분기 말 배터리 수주잔고는 300조 원 이상으로 증가했다”며 “이는 2020년, 2021년 9월 말 대비 각각 150조 원, 114조 원 증가한 수치”라고 분석했다.

이어 “GM 3기, 스텔란티스 조인트벤처(JV) 추진으로 인한 신규 계약 체결 확대 및 고객의 신규 주문이 추가됐기 때문”이라며 “(LG엔솔은) 증가하는 수주잔고에 대응하기 위해 배터리 생산능력을 지속적으로 확대하고 있다”고 했다.

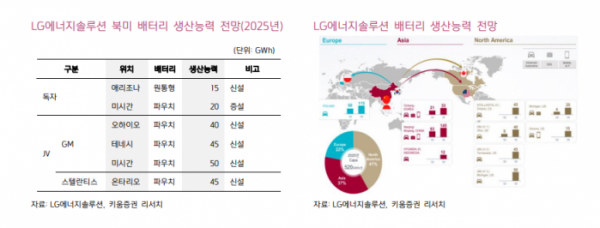

그는 “올해 말 기준 배터리 생산능력은 195GWh에서 2025년에는 520GWh로 증가할 전망”이라며 “대규모 투자 지속으로 인한 자금 부담 우려가 있으나 △올해 기업공개(IPO)를 통한 10조 원의 현금 유입 △일회성 비용 제거로 인한 양호한 영업연금흐름 창출 △JV 투자사의 출자 △세제 혜택 발생에 따른 투자비 절감 등으로 재무구조의 급격한 훼손은 제한적으로 판단된다”고 했다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293582.jpg)