(자료출처=DB금융투자)

DB금융투자가 삼성전자에 대해 올해 연간 실적은 역대 최대를 달성할 것이라고 전망하며 목표 주가 10만 원을 유지했다. 투자 의견은 ‘매수’다.

21일 이규진 DB금융투자 연구원은 “최근 글로벌 IT업체들 주가 급락 및 나스닥 지수 급락, 러시아-우크라이나 전쟁 등의 글로벌 이슈로 삼성전자의 주가도 단기 급락했다”고 봤다.

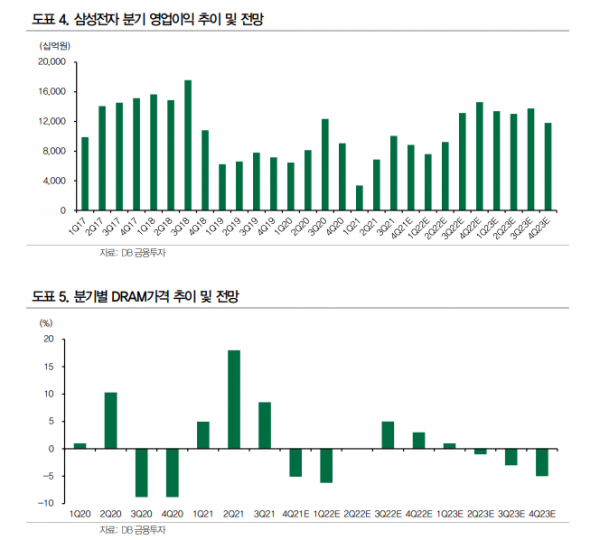

이 연구원은 “경쟁사 생산 이슈 및 일부 부품 숏티지(부족) 등의 영향으로 메모리 가격 반등은 예정보다 빠르게 진행돼 뚜렷한 실적 개선이 기대되는 시점”이라고 진단했다.

그는 “결국 동사의 현재 주가수익비율(PER)은 9.0배 수준으로 급격한 업황 하락 기간의 밸류에이션(PER 10배)에도 미치지 못하는 상황”이라며 “또 다 오르고 후회하지 말고 미리미리 매수하자”고 했다.

이 연구원은 또 “최근 키옥시아 낸드(NAND) 오염 이슈 등으로 공급 부족에 따른 2022년 2분기 이후 낸드 가격의 상승 반전이 기대된다”며 “D램의 업황 반등도 예상 대비 빠르게 진행될 전망”이라고 했다.

그는 “성수기에 진입하는 3분기 이후 메모리 가격 상승 및 출하 증가 효과로 삼성전자는 분기 영업이익 19조 원대의 사상 최대 실적을 달성할 전망”이라며 “결국 2022년 삼성전자의 연간 실적은 매출액 319조6000억 원(+14.3%), 영업이익 64조8000억 원(+25.6%)으로 역대 최대 실적을 달성할 전망”이라고 했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)