(자료출처=대신증권)

대신증권이 우리금융지주에 대해 금리 상승기에 유리한 구조라며 목표 주가 1만8000원을 제시했다. 투자 의견은 매수다.

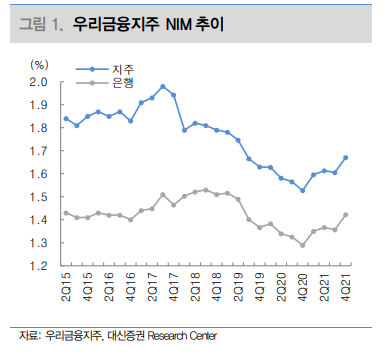

박혜진 대신증권 연구원은 “올해 시중은행의 순이자마진(NIM)은 8~12bp가량 개선될 것으로 전망돼 모든 금융지주의 이자이익은 견조할 수밖에 없다”며 “실적은 비이자이익에서 차별화될 것”이라고 예측했다.

박 연구원은 “증권의 실적은 감소할 가능성이 크고, 가맹점 수수료율 인하에 따라 카드사 이익도 감소가 불가피하다”며 “우리금융은 인수·합병(M&A)을 비롯한 비은행 계열사 라인업을 강화하고 있어 비이자이익 증가 개연성이 가장 크다”고 했다.

그는 “NIM 민감도가 크기 때문에 금리 상승기에 유리한 구조”라며 “이러한 요소가 2022년 차별화될 수 있는 포인트”라고 강조했다.

이어 -“2022년 가이던스는 가계대출 +4%, 기업 중 중소기업대출 +8%, 총 원화 대출 +6~7% 성장을 전망한다”며 “2021년 6월에서 12월까지 전세 대출이 4조 원가량 증가하였는데 올해도 수요는 유지될 전망”이라고 했다.

박 연구원은 “가계대출은 전세대출 위주 성장이 될 것”이라며 “증가한 자본 여력은 비은행 계열사 강화에 먼저 활용될 전망”이라고 했다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293582.jpg)