(자료출처=SK증권)

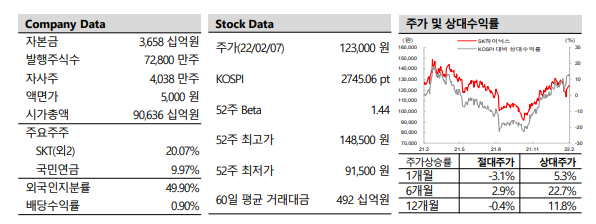

SK증권이 SK하이닉스에 대해 배당 정책을 고려할 때 저평가된 상태라며, 투자의견 '매수', 목표 주가 16만 원을 제시했다.

8일 김영우 SK증권 연구원은 “인텔이 최초로 DDR5를 지원하는 서버용 중앙처리장치(CPU)인 사파이어 래피즈 출시 지연으로 DDR5 출시도 지연됐다”며 “DDR4 공급이 쏟아지며 2021년 디램 시장은 공급 초과 직면했다”고 분석했다.

김 연구원은 “올해 하반기 신규 CPU 공급 및 DDR5 비중 급증하며 디램 및 낸드 업황은 동반 개선될 것으로 전망한다”고 덧붙였다.

그는 “(SK하이닉스는 )100% 자회사로 편입된 솔리다임의 출하량 감안 시, 동사의 낸드 출하량은 전년 동기 대비 90%대에 달할 것으로 예상한다”며 “낸드 업황이 단기 저점을 이루는 상반기 솔리다임의 영업이익이 양호할 경우, 동사의 목표주가 상향 예정이다”고 했다.

김 연구원은 “상반기 삼성전자 스마트폰의 공격적인 판매 확대 전략과 애플의 아이폰 SE3 출시로 모바일 수요는 견조할 것”이라며 “2분기 중반 재고조정 가능성 있으나, 하반기 판매 목표는 여전히 매우 공격적이다”고 평가했다. 그는 “주주를 배려하는 훌륭한 배당 정책 감안 시 매우 저평가됐다”고 부연했다.

![2월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/320/200/2278370.jpg)