금리 인상으로 수익성 보전

대출 심사망 더 촘촘해질 듯

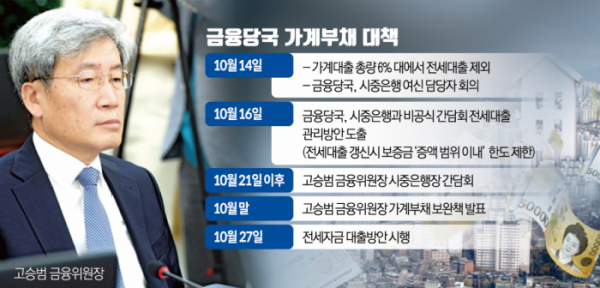

폭발적인 가계부채에 대한 책임이 정부뿐만 아니라 은행까지 확산되고 있다. 정부가 가계부채 증가 억제라는 큰 틀을 세우고 은행권에 세부적인 대출 규제책에 대한 주도권을 전환하자, 가계부채의 책임 소재가 정부뿐만 아니라 은행으로까지 전가되고 있는 것이다. 다만, 은행은 대출 규제로 인한 실보다 득이 큰 만큼 추가적으로 대출 억제책을 내놓을 가능성이 큰 것으로 보인다.

18일 이투데이 취재를 종합하면 최근 은행권은 금융당국이 정한 전년 대비 대출 증가율 한도 ‘6%’ 규제를 지키기 위해 자발적으로 대출 규제책을 내놓고 있다. 은행 스스로 대출의 한도를 설정하고, 대출 심사를 강화하고 있는 것이다. 금융시장에서 ‘브레이크’ 역할을 해야 하는 금융당국이 ‘엑셀레이터’ 기능을 하도록 한 제도에 대한 부작용의 해소 차원에서다.

금융권 관계자는 “정부가 규제하는 방식으로는 실수요와 투기수요를 구분하고 규제한다는 것은 현실적으로 어렵다”면서 “대출을 실행하는 은행 현장에서 자체적으로 대출 조건과 심사를 까다롭게 하고 원리금 분할 상환 등을 요구하면 투기수요가 어느정도 잡힐 것이라고 당국이 판단한 것 같다”고 설명했다.

은행권은 금융당국이 제시한 가계대출 증가율을 넘기지 않기 위해 자체적으로 대출 기준을 높이고 심사망을 촘촘하게 짜고 있다. 가장 강력한 안은 ‘대출 중단’이다. NH농협은행, 우리은행, 하나은행 등은 가계대출 증가세가 꺾이지 않자, 일부 대출을 아예 중단해버리는 초강수를 뒀다.

또, 신용대출 연소득 이내로 제한, 한도대출(마이너스통장) 5000만 원 이내로 한도 축소 등의 방안 역시 은행권 스스로가 내놓은 규제책이다. 최근 KB국민은행이 내놓은 전세대출 한도를 임차보증금(전세값) 증액 범위 내로 제한하는 방안은 모든 은행권으로 확대되기도 했다.

금융권에선 앞으로 은행이 주도하는 대출 규제 정책은 더욱 강화될 것이라고 보고 있다. 가계부채 증가의 책임 소재가 당국뿐 아니라 은행까지 확대되더라도 은행은 실보다 득이 더 클 것이라고 보기 때문이다. ‘대출 억제=수익성 악화’라는 부작용은 대출 금리 인상으로 상쇄되는 반면, 인터넷은행·빅테크와의 경쟁에서 우위를 상당 기간 점할 수 있다는 점은 긍정적으로 작용할 것으로 예상된다. 실제로 인터넷은행 등이 새롭게 출범하더라도 풍선효과를 우려한 당국이 은행과 동일한 대출 규제를 적용하며 인터넷은행 역시 사세를 급격히 확장할 수는 없는 상황이 돼버렸다.

서영수 키움증권 연구원은 “은행 주도의 대출 규제 정책 전환은 은행산업에 긍정적”이라며 “대출 규제 강화, 원리금 분할 상환 확대 등으로 인한 대출 증가율 둔화보다 대출금리 인상으로 인한 수익성 개선 폭이 더 클 것이기 때문”이라고 말했다. 이어 “은행 주도의 규제를 보다 더 체계화하려면 금융소비자보호법 강화와 함께 중소형은행, 인터넷전문은행, 빅테크 회사에 대한 규제 강화가 수반될 것”이라며 “현시점에서 정부가 해야 할 과제가 소비자 편익 확대보다는 가계부채 부실화 위험 축소 등 금융 안정에 있다는 점을 고려해 볼 때 변화된 정책 기조는 더욱 강화될 여지가 많다”고 덧붙였다.

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293582.jpg)