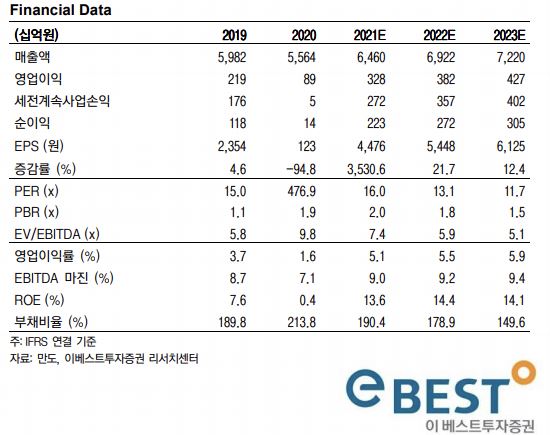

▲만도 실적 전망 (이베스트투자증권)

이베스트투자증권은 8일 만도에 대한 ‘매수’ 의견을 유지하고 목표가를 9만8000원으로 상향한다고 밝혔다. 예상보다 실적 회복이 빠른 것으로 봤다.

유지웅 이베스트투자증권 연구원은 “최근 만도의 주요 고객사를 기반으로 한 외형성장세 위축으로 상대적으로 기업가치 하락 우려가 컸다”면서 “하지만 2분기 후반부 들어서면서부터 외형감소분에 대한 불확실성은 사라지며 이익회복에 대한 기대감이 재현되고 있다”고 분석했다.

이어 “5월 현대기아차 판매결과 우려는 상당 부분 해소됐고, 만도 전체 매출액의 10% 이상을 차지하고 있는 GM의 경우 역시 6월부터는 반도체 공급 차질 우려 종식 선언과 함께 재고축적 사이클(Cycle)로 돌아섰기 때문에 만도 아메리카를 기반으로 이익회복세가 본격화될 것으로 기대한다”고 덧붙였다.

2분기 영업이익은 784억 원으로 전망했다. 미국 전기차(EV) 업체의 글로벌 생산량 증가 본격화, 현대ㆍ기아 전기차 전용플랫폼(E-GMP) 생산 정상화에 따른 통합 제어장치(DCU)기반 첨단운전자보조시스템(ADAS) 매출 증가로 고마진 매출 회복, 만도헬라 합병효과로 분기별 40bp(1bp=0.01%)마진 회복세 본격화가 나타날 것으로 기대해서다.

유 연구원은 “이미 만도가 개발하고 있는 레벨(Level)4 이상 자율주행 시스템도 상용차 업체 대상으로 수주가 기대되고 있다”면서 “다양한 성장모멘텀 발현을 통한 주가 재평가를 기대한다”고 판단했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)