(유안타증권)

유안타증권은 7일 키움증권에 대한 ‘매수’ 의견과 목표가 16만 원을 유지한다고 밝혔다.

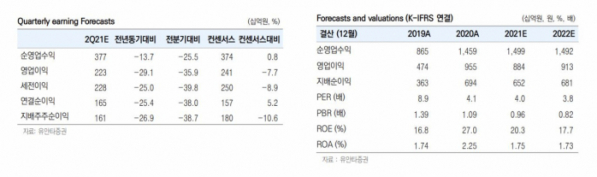

정태준 유안타증권 연구원은 “키움증권의 투자포인트는 이익 안정성 증진을 위해 자기자본 투자의 증시 민감도를 낮추고 있다는 점”이라면서 “할인율 상승에 큰 비중을 차지했던 높은 베타가 낮아지는 중이라는 점에서 긍정적”이라고 판단했다.

이어 정 연구원은 “아직도 순영업수익 내 위탁매매 수수료가 차지하는 비중이 업계에서 가장 높지만, 작년에는 여기에 트레이딩까지 높은 증시 민감도를 보였다는 점을 볼 때 긍정적인 변화라고 판단한다”면서 “향후 증시가 횡보 또는 하락할 때 과거보다 이익 방어가 용이할 것“이라고 말했다.

배당 매력이 상대적으로 약하기 때문에 배당성향을 높여야 한다는 지적도 나온다.

정 연구원은 “키움증권은 연결 기준 약 10%대의 배당성향과 2%대의 배당수익률을 보일 전망”이라면서 “키움증권 영업이익률(ROE)은 업계 최고 수준이기 때문에 배당 매력이 약하다는 점이 큰 할인요인은 아니지만, 올해는 작년 대비 이익이 감소할 것으로 예상하기 때문에 배당성향 제고의 필요성이 상승했다”고 판단했다.

![[찐코노미] 엔비디아 '알파마요' 부상…테슬라 FSD 경쟁 구도에 변수](https://img.etoday.co.kr/crop/320/200/2293226.jpg)