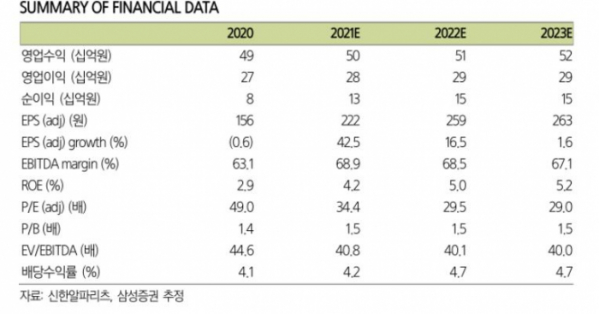

삼성증권은 21일 신한알파리츠에 대해 매수 의견과 목표가 9200원을 유지한다고 밝혔다.

지난 20일 신한알파리츠는 시그니처 자산인 판교 크래프톤 타워의 감정평가액이 7731억 원으로 공시하고, 리파이낸싱 계획을 밝혔다.

이경자 삼성증권 연구원은 “감평가액이 상승함에 따라 크래프톤타워의 담보대출 한도가 기존 대비 1450억 원 상향됐다”면서 “신한알파리츠는 이를 활용해 트윈시티 남산의 후순위채권 640억 원과 우선주 180억 원, 최근 매입한 역삼빌딩 우선주 110억 원, 신한알파리츠의 주식담보대출 410억 원을 상환하고 리파이낸싱(refinancing)을 하게 된다”고 설명했다.

삼성증권은 리파이낸싱으로 이자비용 24~41억 원을 절감하고, 2022년 배당수익률 0.5%포인트 상승할 것으로 내다봤다. 주당 배당금도 45~78원 인상할 수 있을 전망이다.

이 연구원은 “리파이낸싱은 하반기 순차적으로 진행되므로 2022년부터 배당 증가가 예상된다”면서 “이를 반영해 2022년 주당 배당금(DPS)을 40원 인상했고 2022년 배당수익률은 2021년 대비 0.5%포인트 상승한다”고 말했다.

한편 신한알파리츠는 판교권 1개, CBD 4개, GBD 1개 등 주요 오피스 권역을 아우르는 포트폴리오를 완성했다. 판교와 GBD는 IT 임차인 중심으로 재편돼 공실률 2% 미만으로 가장 각광받는 시장이다.

이 연구원은 “이들 권역의 오피스가 리츠 순자산가치(NAV)의 56%를 구성한다는 점에서 우량 오피스 리츠”라면서 “핵심 자산들의 가치상승이 뚜렷해짐에 따라 레버리지 효과를 활용, 조달금리를 낮춤으로써 주주가치를 높이는 대표적 사례”라고 판단했다.

![[찐코노미] 엔비디아 '알파마요' 부상…테슬라 FSD 경쟁 구도에 변수](https://img.etoday.co.kr/crop/320/200/2293226.jpg)