하나금융투자가 15일 하이브에 대해 6개월 락업 해제에 따른 주가 하락이 불가피하다고 진단했다. 다만, 5월 MSCI 편입 및 BTS의 컴백에 따른 흥행은 단기적인 상향 변수가 될 수 있다고 기대했다. 이에 목표주가는 36만 원, 투자의견 매수를 유지했다.

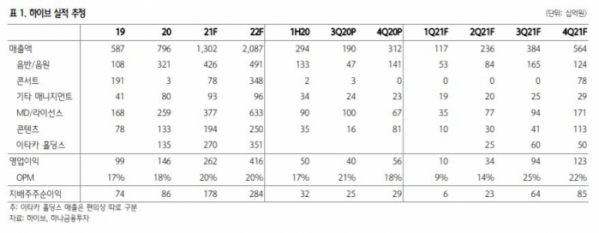

하나금융투자는 1분기 예상 실적에 대해 매출액은 1173억 원, 영업이익은 104억 원을 전망했다. 이기훈 하나금융투자 연구원은 "시장 컨센서스(291억 원)을 밑돌 전망"이라며 "주요 아티스트들(BTS, 세븐틴, 뉴이스트 등)이 모두 2분기에 컴백하고, 온라인 이벤트 역시 매우 제한적이었기 때문"이라고 설명했다.

이타카 홀딩스 실적이 연결 반영되는 2분기부터 실적이 개선될 전망이다. 이 연구원은 "6월부터 미국ㆍ캐나다에서 아레나, 돔 투어가 예정되어 있는 저스틴 비버의 실적이 반영된다"며 "BTS의 (앨범) 컴백이 반영되는 3분기에는 900억 원대, 오프라인 투어(미국ㆍ일본)가 가능하다고 추정한 4분기에는 1200억 원대의 이익을 예상한다"고 분석했다.

아울러 단기적으로 6개월 락업 해제에 따른 주가 하락이 불가피하다고 진단했다. 다만, 이는 수급에 따른 단기적인 매매 전략이며 반대로 5월 MSCI 편입 및 BTS의 컴백에 힘입어 주가도 반등할 수 있다는 전망도 나왔다.

이 연구원은 "하이브의 본질적인 기업가치는 결국 위버스의 향후 성장 전략이고, 5월 스캇 브라운의 사내 이사 선임과 블랙핑크ㆍ빅뱅ㆍ저스틴 비버ㆍ아리아나 그란데 등의 위버스 입점에 따른 시너지 효과로 나타날 것"이라고 기대했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)