(자료제공=유안타증권)

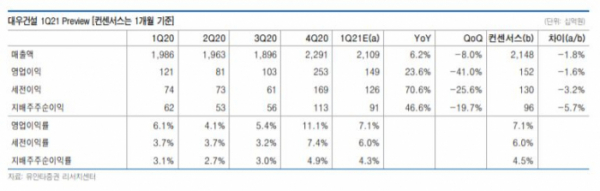

유안타증권이 14일 대우건설에 대해 올해 국내 주택 분양 및 대규모 해외 수주 실적이 더해지면서 뚜렷한 실적 턴어라운드 기조가 이어질 것으로 기대했다. 목표주가는 8000원, 투자의견 매수를 유지했다.

김기룡 유안타증권 연구원은 "지난해 3분기부터 개선 흐름을 보이는 건축ㆍ주택 부문의 매출 확대가 전사 실적 성장을 견인할 전망"이라고 말했다.

다만, 그는 "2020년 대규모 해외 수주 프로젝트의 매출 기여(토목ㆍ플랜트 부문) 효과는 이번 분기에 크게 나타나지 않을 것"이라고 진단했다.

그러면서 "지난해 확인했던 해외 현장별 추가 원가 반영 규모 축소 및 개별 현장의 미청구공사 등을 고려한다면 대규모 원가 반영에 따른 실적 훼손 가능성은 작을 전망"이라고 덧붙였다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)