(SK증권)

SK증권은 에코프로비엠에 대해 12일 EV용 양극재 관련 주요 고객사의 소송 합의로 매출 불확실성 해소됐다며 투자의견 '매수', 목표주가 22만 원으로 상향 조정했다.

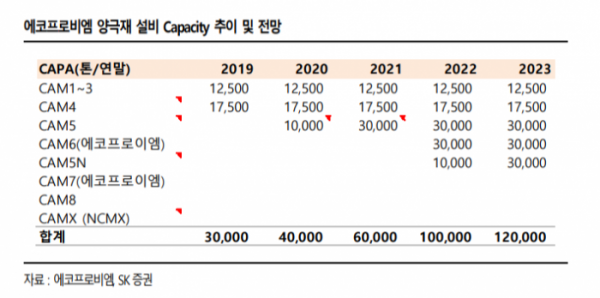

윤혁진 연구원은 "전일 SK-LG 배터리 분쟁 종료로 EV용 양극재의 주요 고객사향 공급 물량에 대한 우려가 사라졌다"며 "NCM811를 고객사에 주력으로 공급하고 있었는데 이번 합의로 기존에 공급 중인 물량과 올해 하반기에 가동 예정인 CAM5 2 라인 1만 톤, 2022년 하반기에 가동될 예정인 CAM5N 3만 톤 공장에 대한 가동 우려가 사라졌다"고 분석했다.

윤 연구원은 "배터리 생산, 특허 등 이슈가 있어 신규 진입하는 유럽의 배터리업체들이 2~3년 내 쉽게 대량 양산에 들어갈 것이란 우려는 다소 과장됐다"며 "리스크요인을 우려하는 것보다 전기차 시장의 성장과 에코프로비엠 신규 공장 가동에 따른 성장에 주목해야 할 시점이다"고 판단했다.

이어 "SK이노베이션향 CGS(NCM811)가 성장을 이끌고 있으며, 내년 하반기부터는 삼성 SDI Gen5 향 NCA 양극재 공급이 본격화하면서 성장세가 빨라질 전망이다"며 "1분기 매출액은 전년 동기 대비 61% 성장한 2702억 원, 영업이익은 97% 늘어난 174억 원으로 예상된다"고 덧붙였다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)