(자료=신한금융투자)

신한금융투자는 4일 코오롱글로벌에 대해 주택을 중심으로 한 건설, 유통·자회사가 성장을 이끌 전망이라며 투자의견 ‘매수’, 목표주가 2만8000원을 제시했다.

김현욱 연구원은 “4분기 매출액은 전년 동기 대비 31% 증가한 1조2000억 원, 영업이익은 14.9% 늘어난 474억 원을 기록했다”며 “BMW 판매 호조, 자회사 오토케어서비스 매출 증가로 시장예상치 대비 매출액이 높게 나왔다”고 설명했다.

김 연구원은 “올해 예상 매출액은 전년 대비 18% 늘어난 4조6000억 원, 영업이익은 11% 증가한 1965억 원을 기록할 전망이다”며 “매출 성장은 주택부문 성장과 BMW 판매, 자회사 편입 효과에 기인한다”고 분석했다.

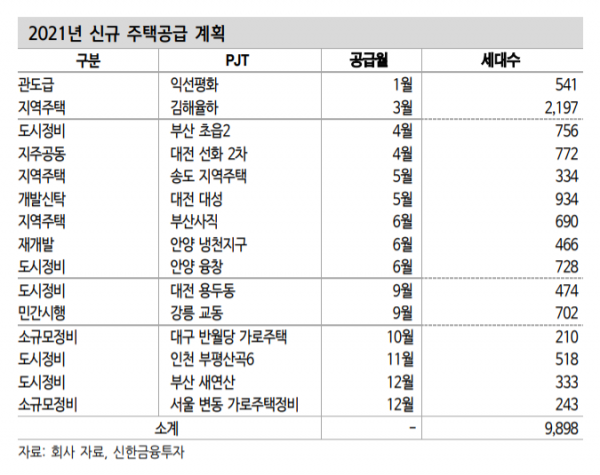

그는 “올해 분양은 이연된 4274가구를 포함해 총 9898가구를 계획하고 있는데, 올해 분양이 양호해야 주택 성장성을 이어갈 수 있다”며 “4분기 분양물량이 많지 않아 일부 이연되더라도 9000세대 이상 분양이 가능할 것으로 보인다”고 내다봤다.

이어 “최근 수입차 시장에서 아우디, 볼보 판매가 늘어나고 있다”며 “올해 편입된 자회사 실적 온기 반영과 자회사 자체 성장도 기대된다”고 덧붙였다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)