이베스트투자증권은 4일 네이버에 대한 ‘매수’의견을 유지하고, 목표주가를 56만 원으로 상향 한다고 밝혔다. 라인(LINE) 야후재팬 경영통합으로 실적 개선이 기대된다는 평가다.

성종화 이베스트투자증권 연구원은 “지난 2일 라인 야후재팬 경영통합이 완료됐다”면서 “이에 따라 통합 Z홀딩스 시가총액은 33조1000억 원에서 53조6000억 원으로 20조5000억 원이 늘었다”고 말했다.

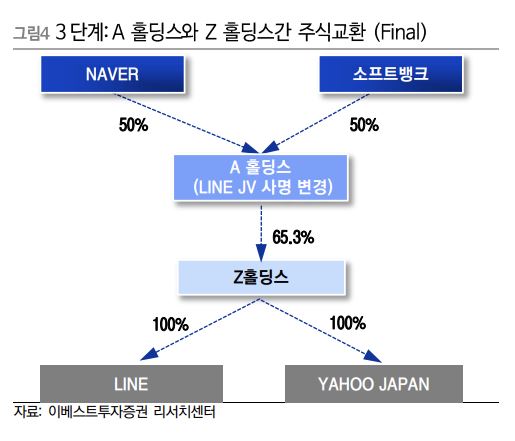

주가 변화는 거의 없었지만, 라인 조인트벤처(A홀딩스로 사명 변경)로부터 라인 운영회사를 넘겨받는 대가로 라인 조인트벤처에 발행한 3자 배정 유증 신주 물량 28억3200만 주가 상장됐기 때문이다.

성 연구원은 “라인은 라인페이, 라인망가 등에 대한 공격적 투자로 전략적으로 적자 상태가 지속되고 있지만, 야후재팬 중심의 Z홀딩스는 라인 적자 규모를 훨씬 능가하는 대규모 흑자상태”라면서 “경영통합 후 라인 실적은 네이버 연결실적에서 제외되고 통합 Z홀딩스 실적(구 Z홀딩스 실적+LINE 실적)에 대해 32.65%의 지분 법손익이 적용되므로 네이버 연결실적은 가시적인 개선효과가 나타나게 된다"고 설명했다.

이어 성 연구원은 “통합 Z홀딩스 실적의 지분법손익 반영으로 네이버 연결실적이 개선되는 것은 가벼운 참조사항일 뿐 밸류에이션(기업 가치)은 통합 Z홀딩스 지분법손익이 반영된 전체 연결실적에 멀티플(Multiple)을 적용하는 방식보단 일본 주식시장의 평가가치를 활용해 통합 Z홀딩스 가치를 별도로 산출하는 방식이 유리하다”고 지적했다.

라인 실적은 당분간 공격적 투자로 인한 전략적 손실 구간이지만 일본 주식시장에서의 Z홀딩스 평가가치는 LINE의 공격적 투자도 미래 성장성을 위한 긍정적 투자로 평가하고 있고, LINE 야후재팬 경영통합으로 인한 시너지에 대한 기대감도 매우 우호적으로 작용하고 있기 때문이다.

성 연구원은 “통합 Z홀딩스의 가치 평가 방식을 일본 주식시장에서의 통합 Z홀딩스 시가총액에 지분율을 곱하는 방식으로 별도로 산출할 경우 상당한 수준의 목표주가 상승요인이 발생한다”면서 “이를 통해 네이버 목표주가를 기존 51만 원에서 56만 원으로 10% 상향했다"고 말했다.

이어 “네이버는 야후재팬의 검색 경쟁력과 라인페이ㆍ페이페이 결제 경쟁력을 활용한 스마트스토어 모델을 올 상반기 중 도입할 수 있게 됐다”면서 “야후재팬의 검색 경쟁력에 네이버의 스마트스토어 기술과 노하우가 접목된다는 점을 감안하면 일본시장에서의 스마트스토어 성공 가능성은 매우 높다”고 판단했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)