삼양식품의 현재 주가가 12개월 선행 주가수익비율(PER) 9배 수준으로 현저한 저평가 상태라는 분석이 나왔다. NH투자증권은 17일 삼양식품에 대한 '매수' 의견과 목표주가 16만 원을 유지한다고 밝혔다.

조미진 NH투자증권 연구원은 "중국향 수출 증가율은 둔화됐지만 진출 지역이 다각화되고 있다"면서 "해외 시장에서 브랜드 내 라인업을 지속해서 확충시켜나가며 성장할 것으로 기대한다"고 전망했다.

삼양식품 3분기 매출액은 전년 동기보다 21.4% 증가한 1671억 원, 영업이익은 234억 원으로 11.5% 늘었다.

조 연구원은 "영업이익 예상치보다 소폭 하회했다"면서 "수출 비중이 60%에 가까운데 전반적으로 비우호적인 환율 영향을 받았다"고 분석했다.

3분기 매출 중 수출액은 전년 동기보다 41.9% 증가했다. 중국향 수출이 약 20% 증가한 것으로 나타났다. 조 연구원은 "미국, 유럽으로 수출이 증가하고 있다"고 설명했다.

또 "영업이익률이 14.0%로 전년 동기(15.2%) 하락한 이유는 주요 원재료인 원맥 수입은 환율이 높았던 시점에 이뤄졌지만 3분기 수출액은 낮은 환율이 반영된 영향"이라며 "환율 영향 제거 시 수익성의 이슈는 없다"고 밝혔다.

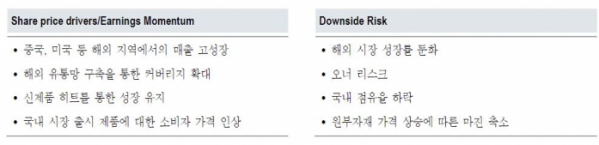

▲삼약식품 주가의 호재와 악재 (출처=NH투자증권)

!["인스타그램 정지됐어요"⋯'청소년 SNS 금지', 설마 한국도? [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293582.jpg)