▲삼양패키징 실적 전망. (자료제공=한국투자증권)

한국투자증권은 26일 삼양패키징의 실적 개선에ㅔ 가속도가 붙을 것으로 전망하며, 목표주가는 2만4000원, 투자의견 ‘매수’를 유지했다.

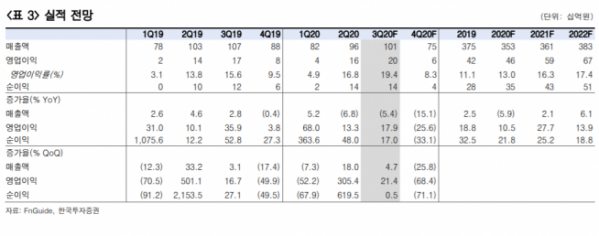

한국투자증권에 따르면 삼양패키징은 3분기 영업이익은 196억 원을 기록할 전망이다. 이는 전년 동기 대비 18%, 전 분기 대비 21% 증가한 수치다.

한국투자증권 이도연 연구원은 “기존 전망치 대비 5% 높인 견조한 실적으로 2018년도 3분기 이후 매 분기 실적은 전년 대비 개선추세가 지속하고 있다”며 “이는 코로나19에도 고부가 아셉틱(무균충전) 음료의 수요 강세가 지속했기 때문”이라고 분석했다.

이 연구원은 “코로나19 영향에도 내수는 흔들림 없이 견조하게 유지됐으나 수출 향 페트병 수요 부진이 2분기 판매 감소의 원인이었다”며 “그러나 이러한 수출 물량을 탄탄한 내수 향으로 돌리며 페트병 판매량 역시 3분기부터 반등에 성공할 것”이라고 전망했다

이 연구원은 내년부터 삼양패키징의 실적 개선에 가속도가 붙을 것으로 내다봤다. 그는 “신규 5호기 투자도 결정됐고 내년 6월에 완공된다”며 “기존 공장용지와 설비를 활용함에 따라 투자비는 절반으로 줄이고 고가 음료를 타깃으로 함에 따라 아셉틱 설비 중에서도 마진이 가장 높을 것”이라고 예상했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)