유안타증권은 18일 이마트에 대해 “대형마트 구조조정 본격화로 수혜를 예상한다”며 투자의견 ‘매수’와 목표주가 21만 원을 유지했다.

이진협 유안타증권 연구원은 “긴급재난지원금에 따른 일시적인 수요 이탈로 5월에는 부진한 기존점 성장률(-4.7%)을 기록했다”며 “긴급재난지원금의 효과가 6월 들어 점진적으로 줄어들고 있는 것으로 파악되지만, 6월에는 비우호적인 캘린더효과(전년대비 휴일 수 3일 부족)로 인해 -6% 수준의 기존점 성장률이 예상된다”고 설명했다.

이 연구원은 “전반적으로 지난해 낮아진 Base와 우호적인 경쟁환경에 기인해 할인점의 턴어라운드가 예상되는 상황에서 코로나19라는 변수로부터 시작된 비우호적인 환경이 상반기 동사의 부진이 불가피했다”며 “대외환경에 따라 2분기 실적의 부진이 예상되는 시점이지만, 6월 이후 동사에 관한 관심이 필요하다”고 분석했다.

그는 “대형마트 경쟁사의 점포 폐점이 본격화되고 있기 때문”이라며 “롯데마트는 연내 16개 점포를 폐점할 계획이며, 6월까지 6개 점포가 폐점될 예정이다. 홈플러스 역시, 부진한 실적에 기인한 유동성 문제로 점포의 폐점과 매각을 진행 중인 상황”이라고 진단했다.

이어 “롯데마트와 홈플러스의 폐점 대상 점포는 동사와 인접한 경쟁상권 점포가 될 것”이라며 “단독상권에서 매출을 일으키는 점포를 굳이 폐점할 이유는 없다. 경쟁상권에 속한 점포가 주요 폐점 대상 점포가 될 것인데, 이마트 대비 롯데마트와 홈플러스의 경쟁력이 크게 떨어지는 상황(이마트 대비 롯데마트의 기존점 -5%, 이마트 대비 홈플러스의 기존점 -8% 추정)에서 동사와 인접한 점포가 폐점 대상으로 지목될 가능성이 크다. 실제 현재 폐점이 확정된 점포는 모두 이마트와 경쟁상권을 이루고 있는 점포들”이라고 전망했다.

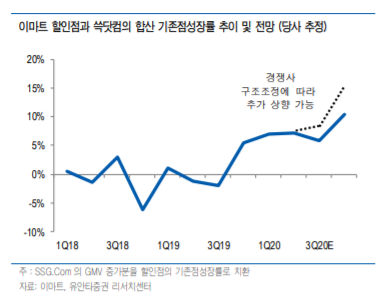

또 “SSG.Com의 40% 이상의 고성장세가 지속하고 있는 상황에서 할인점의 반등이 하반기 본격화될 수 있을 전망이기에 기업가치는 점진적으로 우상향할 수 있을 것”이라고 내다봤다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)